- Selbständige sind grds. nicht verpflichtet in die gesetzliche Rentenversicherung einzuzahlen. Bestimmte Berufsfelder unterliegen jedoch der Rentenversicherungspflicht.

- Selbständige, die nicht rentenversicherungspflichtig sind, können freiwillig in die gesetzliche Rentenversicherung einzahlen. Das ist aber nur selten sinnvoll.

- Eine gute Alternative für die Altersvorsorge kann v.a. die sog. Rürup-Rente (Basisrente) darstellen.

Rentenversicherungsystem in Deutschland

Die gesetzliche Rentenversicherung bildet in Deutschland den Grundpfeiler für die Basisversorgung der Altersvorsorge. Grundsätzlich ist sie eine Pflichtversicherung, in welche überwiegend Arbeitnehmer (aber teilweise auch Selbständige) einzahlen müssen.

Auch wenn die gesetzliche Rentenversicherung als Grundpfeiler des Sozialversicherungssystems gilt, gibt es diverse Berufsgruppen, die nicht in das Rentensystem einzahlen müssen und nach § 5 SGB VI von der Versicherungspflicht befreit sind. Das kann durchaus vorteilhaft sein, bedenkt man die Probleme, welche sich das Rentensystem derzeit ausgesetzt sieht.

Neben Beamten sind v.a. Selbständige und Freiberufler von der Pflicht befreit. Damit bist du als Selbständiger selbst in der Verantwortung für dein Alter vorzusorgen.

Aber Achtung: auch als Selbständiger bist du nicht zwangsläufig befreit. Gewisse Berufsgruppen gelten als „schutzbedürftig„. In diesen bist du auch als Selbständiger im gesetzlichen Rentensystem versicherungspflichtig. Welche das sind und welche Alternativen für deine Altersvorsorge es weiterhin gibt, zeige wir dir.

01 Diese Selbständigen sind in der gesetzlichen Rentenversicherung pflichtversichert

Neben Beamten sind auch Selbständige grundsätzlich nicht verpflichtet in das gesetzliche Rentensystem einzuzahlen.

Es gibt jedoch Ausnahmen. Das Gesetz ( § 2 SGB VI) sieht eine Verpflichtung für „schutzbedürftige“ Berufsfelder vor, die dazu verpflichtet sind Rentenversicherungs-Beiträge zu entrichten. Welche das u.a. sind, siehst du in unserer Grafik.

* Bist du selbständig und hast lediglich einen Auftraggeber und im Zusammenhang mit deiner selbständigen Tätigkeit regelmäßig keinen versicherungspflichtigen Arbeitnehmer beschäftigt, bist du nach § 6 SGB VI Abs. 1a S. 1 für einen Zeitraum von drei Jahren nach erstmaliger Aufnahme deiner selbständigen Tätigkeit von der Versicherungspflicht befreit.

Überprüfe, ob du der gesetzlichen Rentenversicherungspflicht unterliegst!

Wie du siehst, sind viele Berufsfelder kraft Gesetz versicherungspflichtig. Bspw. sind auch Coaches als „Lehrkraft“ u.U. versicherungspflichtig. Das gilt es im Einzelfall zu klären, da die Grenzen hier fließend sind. Die richtige Einschätzung sollte der Träger selbst vornehmen.

Deshalb solltest du der Deutschen Rentenversicherung innerhalb von 3 Monaten nach Aufnahme deiner Tätigkeit in einem Fragebogen zur Feststellung der Versicherungspflicht erklären wie deine Tätigkeit aussieht.

Führst du die Rentenversicherungsbeiträge nicht ab, werden diese nachgefordert.

Automatisch gemeldet werden:

- Seelotsen von den Lotsenbrüderschaften (an die Knappschaft)

- Küstenschiffer von den Gewerbeämtern (an die DRV Knappschaft-Bahn-See)

- Küstenfischer von den Fischereiämtern (an die DRV Knappschaft-Bahn-See)

- Hausgewerbetreibende (an die zuständige Einzugsstelle)

02 Versorgungswerke als Alternative für Freiberufler in Kammerberufen

Bestimmte freiberufliche Berufsgruppen (Kammerberufe) organisieren sich darüber hinaus in einem eigenen System der Altersvorsorge.

Angehörige dieser verkammerten freien Berufe versichern sich also nicht in der gesetzlichen Rentenversicherung, sondern in den sog. berufsständischen Versorgungswerken, welche durch öffentlich-rechtlich organisierte Versorgungseinrichtungen die Berufstätigen im Bereich der Altersvorsorge aber auch der Hinterbliebenenfürsorge und Arbeitskraft absichern. Das sind beispielsweise Steuerberater, Rechtsanwälte etc.

Freiberufler, welche einer solchen Kammer angehören, sind per Gesetz in der gesetzlichen Rentenversicherung versicherungsfrei und müssen sich in ihrem berufsständischen Versorgungswerk versichern. (Beschäftigte können sich nach § 6 SGB VI von der Versicherungspflicht auf Antrag befreien.)

03 freiwillige Rentenversicherung für Selbständige

Gehörst du nicht zu den oben beschriebenen Berufsgruppen bzw. Kammerberufen, bist du in der Regel versicherungsfrei und kannst dich nach § 7 SGB VI freiwillig in der Deutschen Rentenversicherung versichern, wenn du das 16. Lebensjahr erreicht hast. Dazu musst du dich beim Versicherungsträger anmelden.

Als freiwillig Versicherter kannst du die Beitragshöhe und die Anzahl der Monatsbeiträge frei wählen. Einen bereits gezahlten Beitrag kannst du aber nicht zurückfordern. Begrenzt bist du lediglich im Mindest- und Höchstbeitrag. Diese sind:

- Mindestbeitrag: 96,72 Euro monatlich (2023)

- Höchstbeitrag: 1.357,80 Euro monatlich (2023)

04 Macht es Sinn freiwillig in die Gesetzliche Rentenversicherung einzuzahlen?

Freiwillige Beiträge in die Deutsche Rentenversicherung einzuzahlen kann Sinn machen, falls du bereits erworbene Anwartschaften und Ansprüche auf bspw. die Erwerbsminderungsrente nicht verlieren möchtest.

Auch wenn du die 5 Jahre Wartezeit für deine Regelaltersrente noch nicht erfüllt hast und diese 5 Jahre erfüllen möchtest um dir deine Rente aus der deutschen Rentenversicherung (DRV) zu sichern, kannst du diese Beiträge nachzahlen.

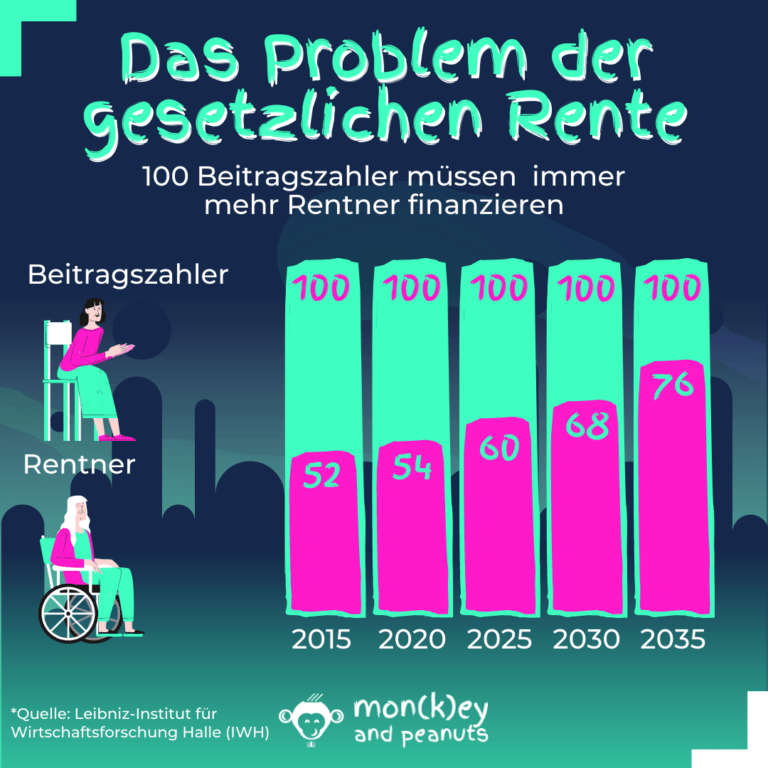

Durch die Probleme, die sich das gesetzliche Rentensystem ausgesetzt sieht, macht es für Selbständige aber meist keinen Sinn freiwillige Beiträge einzuzahlen.

Der Grund: Das System ist nach dem sogenannte Umlageverfahren konzipiert. Die jüngeren Beitragszahler finanzieren direkt die Bezüge der Rentner. Durch die demografische Entwicklung (Alterung der Gesellschaft) und fehlende Berufsgruppen, die nicht in das gesetzliche Rentensystem einzahlen, trägt es sich schon lange nicht mehr alleine durch die Zahlungen der Beitragszahler. Durch Steuerzuschüsse muss es zusätzlich entlastet werden, um den steigenden Bedarf der Rentner zu bedienen.

Erwarten kannst du dadurch nur eine verhältnismäßig kleine Rente aus dem gesetzlichen System.

Alternativen gibt es zu genüge.

05 Welche Alternativen zur gesetzlichen Rentenversicherung habe ich als Selbständige(r)?

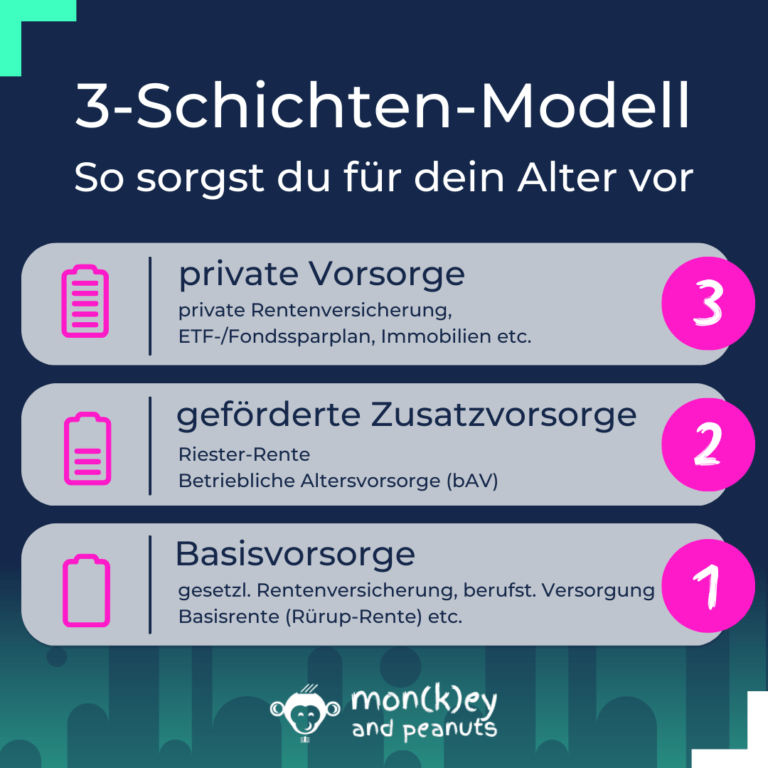

Die Möglichkeiten für die Altersvorsorge haben wir bereits in unserem Artikel zum 3-Schichten-Modell der Altersvorsorge genau erläutert.

Die Frage der Ausgestaltung für eine Altersvorsorge für Selbständige ist dabei so individuell wie du selbst. Die EINE Lösung können wir dir also nicht bieten.

Wir empfehlen aber grundsätzlich als Alternative zur gesetzlichen Rentenversicherung für Selbständige die sogenannte Basisrente (Rürup-Rente) als (wie der Name schon suggeriert) Basis deiner Altersvorsorge.

Der Vorteil: sie ist generell ähnlich der DRV konzipiert, d.h. du kannst die gezahlten Beiträge über die Steuer absetzen, darüber hinaus sparst du aber für deine eigene Rente und kannst den Vertrag individuell für deinen ganz persönlichen Bedarf ausgestalten (z.b. fondsgebunden in ETF’s, mit/ohne Garantie etc.). Außerdem ist die Rürup-Rente pfändungssicher.

Ob diese auch für dich geeignet ist, solltest du dir immer im Detail anschauen oder prüfen lassen.

Zusätzliche Alternativen dazu können private Rentenversicherungen oder Fondssparpläne innerhalb eines Depots sein. Auch eine Immobilie kann Teil deines Altersvorsorgepaketes sein.

Bitte beachte aber: setze nicht alles auf ein Pferd und lasse dich hier beraten. Es geht um deine hart erarbeitete Rente. Das sollte kein Schnellschuss sein. Wir unterstütze dich dabei gerne.

Häufige Fragen zur Rentenversicherung für Selbständige

Selbständige sind grds. nicht verpflichtet in die gesetzliche Rentenversicherung einzuzahlen. Bestimmte Berufsfelder unterliegen jedoch der Rentenversicherungspflicht (Handwerker, Lehrer Hebammen etc.).

Auch Freiberufler, die bestimmten Kammer angehören, sind verpflichtet in ein sogenanntes Versorgungswerke einzuzahlen (z.B. Notare, Steuerberater, Ärzte).

Selbständige, die nicht rentenversicherungspflichtig sind können freiwillig in die gesetzliche RV einzahlen. Das macht aber nur selten Sinn, da es bessere Alternativen für die Altersvorsorge gibt.

Freiwillige Beiträge in die Deutsche Rentenversicherung einzuzahlen, kann dann Sinn machen, wenn du bereits erworbene Anwartschaften und Ansprüche auf bspw. die Erwerbsminderungsrente nicht verlieren möchtest.

Auch wenn du die 5 Jahre Wartezeit für deine Regelaltersrente noch nicht erfüllt hast und diese 5 Jahre erfüllen möchtest um dir deine Rente aus der deutschen Rentenversicherung (DRV) zu sichern, kannst du diese Beiträge nachzahlen.

Wir empfehlen grundsätzlich als Alternative zur gesetzlichen Rentenversicherung für Selbständige für die Basisversorgung die sogenannte Basisrente (Rürup-Rente).

Ob diese auch für dich geeignet ist, solltest du dir im Detail anschauen oder prüfen lassen.

Zusätzliche Alternativen dazu können private Rentenversicherungen oder Fondssparpläne innerhalb eines Depots sein. Auch eine Immobilie kann Teil deines Altersvorsorgepaketes sein.

Bitte beachte aber: setze nicht alles auf ein Pferd und lasse dich hier beraten. Es geht um deine hart erarbeitete Rente. Das sollte kein Schnellschuss sein. Wir unterstütze dich dabei gerne.

Quellen:

- https://www.deutsche-rentenversicherung.de/DRV/DE/Rente/Arbeitnehmer-und-Selbststaendige/02_Pflicht-und-freiwillig-Versicherte/pflicht-und-freiwillig-versicherte_Inhalt_01_selbstaendig_und_pflichtversichert.htmlhttps://www.deutsche-rentenversicherung.de/DRV/DE/Rente/Arbeitnehmer-und-Selbststaendige/02_Pflicht-und-freiwillig-Versicherte/pflicht-und-freiwillig-versicherte_Inhalt_01_selbstaendig_und_pflichtversichert.html

- https://www.sozialgesetzbuch-sgb.de/

- https://www.existenzgruender.de/DE/Gruendung-vorbereiten/Gruendungswissen/Versicherungen-Vorsorge/Berufsstaendische-Versorgungswerke/inhalt.html

- https://www.bundesregierung.de/breg-de/aktuelles/koalitionsvertrag-2021-1990800

- https://www.deutsche-rentenversicherung.de/DRV/DE/Rente/Arbeitnehmer-und-Selbststaendige/02_Pflicht-und-freiwillig-Versicherte/pflicht-und-freiwillig-versicherte_Inhalt_01_selbstaendig_und_pflichtversichert.html