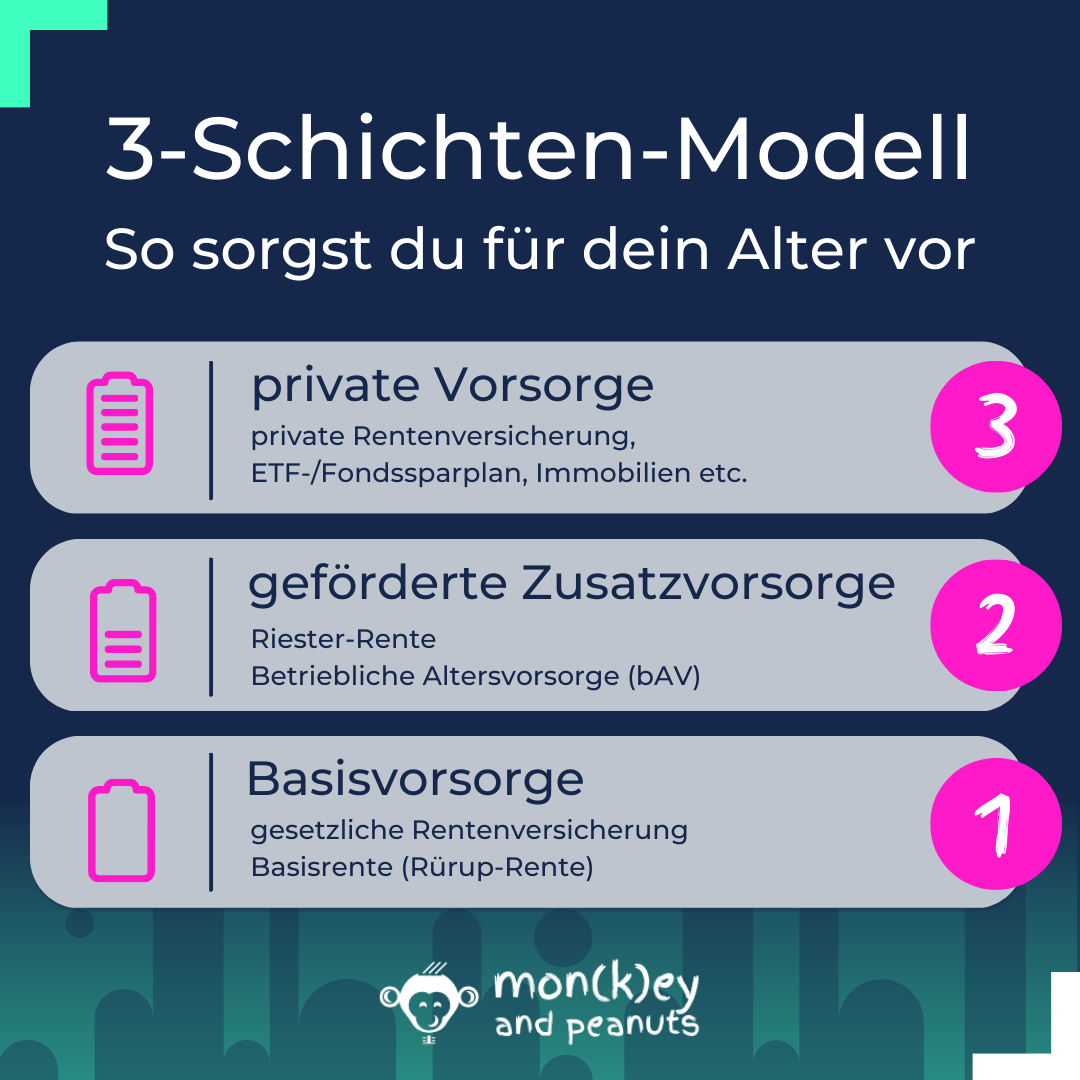

- die 3-Schichten zeigen dir die Möglichkeiten der Altersvorsorge auf und unterteilen sich in die Basisvorsorge (u.a. die gesetzliche Rente), die geförderte Zusatzvorsorge und die ungeförderte private Vorsorge

- grundsätzlich unterscheiden sich die Schichten in 2 Punkten: Flexibilität vs. steuerliche Förderung

- für dich gilt v.a. bei der Altersvorsorge: setze nicht alles auf ein Pferd & suche dir die Möglichkeiten die zu dir passen

Dass Altersvorsorge wichtig ist und die gesetzliche Rente nicht mehr ausreicht, um einer Altersarmut vorzubeugen, ist nichts Neues mehr.

Doch wie findest du die passenden Alternativen für dich? Der Durchblick fällt im Dschungel der Möglichkeiten schwer: Riester-Rente, Rürup-Rente, Basisrente, betriebliche Altersvorsorge oder ETF-Sparplan?

Welches Altersvorsorgeprodukt ist das richtige für dich? Das zeigt dir das 3-Schichten-Modell der Altersvorsorge.

Was ist das 3-Schichten-Modell?

Das 3-Schichten-Modell der Altersvorsorge dient dir als Orientierungshilfe für die Auswahl geeigneter Altersvorsorgeprodukte. Es wurde im Jahr 2005 zusammen mit dem Alterseinkünftegesetz (AltEinkG) eingeführt und löste das 3-Säulen-Modell ab.

Es soll eine sinnvolle und ausgewogene Verteilung der Altersvorsorge ermöglichen und dabei die verschiedenen Bedürfnisse und Risikobereitschaften berücksichtigen.

Grundlegend unterscheiden sich die 3 Schichten vor allem in ihrer steuerlichen Behandlung und Flexibilität.

Ursprünglich beinhaltete das Modell lediglich Altersvorsorgeverträge, wie bspw. Rentenversicherungen. Wir haben v.a. die private Vorsorge, um zeitgemäße Möglichkeiten, wie Aktien-/ETF-Sparpläne ergänzt, damit du wirklich alle Optionen für deine Altersvorsorge auf einen Blick hast.

Welche 3-Schichten gibt es?

Die Basisvorsorge/-versorgung soll eine Grundabsicherung im Alter gewährleisten. Sie wird vom Staat gefördert, ist aber in Punkten wie bspw. Kapitalentnahmen und Vererbbarkeit eher unflexibel.

Bei der geförderten Zusatzvorsorge/-versorgung handelt es sich um freiwillige Vorsorgeformen, die der Vermögensbildung und der Verbesserung der Altersvorsorge dienen. Auch diese werden, wie der Name schon sagt, durch Zulagen und steuerliche Absetzbarkeit gefördert. Dein Arbeitgeber ist sogar verpflichtet dich hier zu unterstützen.

Die private Vorsorge ist die flexibelste Form der Altersvorsorge. Eine steuerliche Förderung ist hier nur bedingt gegeben. Anders als bei den anderen zwei Schichten kannst du aber i.d.R. jederzeit über dein Geld frei walten.

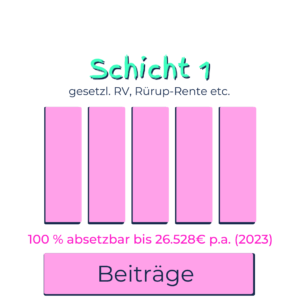

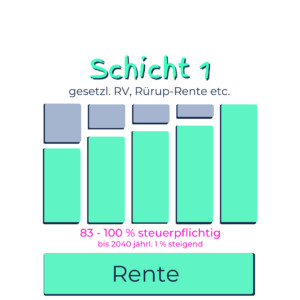

Schicht 1: Basisvorsorge

Es zählen dazu:

- gesetzliche Rentenversicherung

- Basis-Rentenversicherung (oder auch Rürup-Rente genannt)

- berufsständische Versorgungswerke

- Beamtenversorgung

- landwirtschaftliche Alterskassen

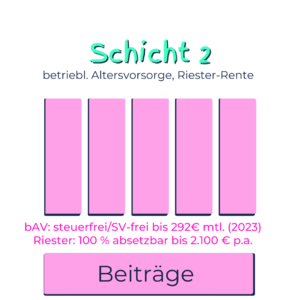

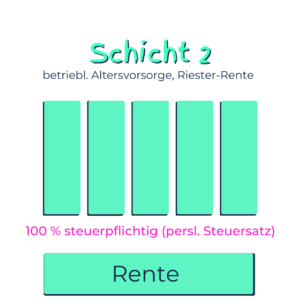

Schicht 2: geförderte Zusatzvorsorge

Es zählen dazu:

- Riester-Rente

- betriebliche Altersvorsorge (bAV): Direktversicherungen, Pensionskassen etc.

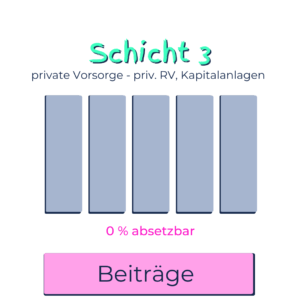

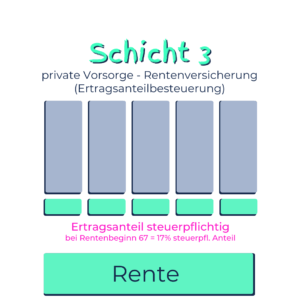

Schicht 3: private Vorsorge

Es zählen dazu:

- private Rentenversicherungen (wie bspw. die ETF-Rentenversicherung)

- Aktien-/Fondsdepots

- Immobilien für die Altersvorsorge

Setze nicht alles auf ein Pferd!

Was generell bei der Geldanlage gilt, ist auch eine goldene Regel bei der Auswahl der für dich passenden Altersvorsorgeprodukte:

setze niemals alles auf ein Pferd, sondern suche dir mehrere Möglichkeiten aus auf die du setzen möchtest. Es geht hier nicht um das schnelle Geld, sondern um langfristiges, diversifiziertes Sparen für deine wohl verdiente Rente.

Vor- & Nachteile der 3 Schichten

Die verschiedenen Schichten bieten dir eine Reihe von Vor- aber auch Nachteilen, die sie voneinander unterscheiden.

Welche das sind, siehst du in der Übersicht.

Steuerliche Absetzbarkeit

Die steuerliche Behandlung der verschiedenen Schichten unterscheidet sich erheblich und ist ein großes Argument pro oder contra. Eine ausführliche Behandlung findest du im nächsten Abschnitt.

Lebenslange Rente

Wenn du das Risiko der Langlebigkeit absichern möchtest, empfiehlt es sich v.a. auf Produkte in einem Versicherungsmantels zu setzen (das kann eine Rentenversicherung, Rürup-Rente oder betriebliche Altersvorsorge sein).

Anders als dein Aktien- oder ETF-Depot bieten dir diese Rentenversicherungen eine garantierte Leistung in Form einer lebenslangen Rente – egal ob du 80, 90 oder 120 Jahre alt wirst.

Pfändungssicherheit

Nicht alle Altersvorsorgeprodukte sind im Falle einer Pfändung abgesichert. Solltest du bspw. auf Grundsicherung angewiesen sein, müsstest du vorerst pfändbare Produkte veräußern, um diese zu erhalten.

Vererbbarkeit

Vererbbar sind nicht alle Produkte ohne wenn und aber. Bspw. gibt es Einschränkungen bei der Schicht 1. Eine Rüruprente oder deine gesetzliche Rente ist lediglich an Ehepartner und kindergeldberechtigte Kinder in Form einer Witwer-/Witwenrente oder Waisenrente vererbbar.

Kapitalentnahme

Eine vorzeitige Entnahme der bereits gezahlten Beiträge ist nicht immer möglich. V.a. in der Schicht 1 und 2 bist du eingeschränkt. Frei über dein Geld walten kannst du v.a. in der flexiblen Schicht 3.

Übersicht der Vor- und Nachteile

Absetzbarkeit & Besteuerung der Schichten

Grundsätzlich unterscheiden wir im folgenden die steuerliche Behandlung in der Ansparphase oder Beitragsphase und der Entnahmephase bzw. Rentenphase.

Schicht 1 - Basisversorgung

Beitragsphase: Die Beiträge der Altersvorsorgeprodukte der Schicht 1 (Rürup-Rente, gesetzliche Rente etc.) kannst du seit 2023 zu 100% steuerlich absetzen. Der maximale Höchstbetrag ist auf 26.538€ (2023) begrenzt. Die Besteuerung erfolgt hingegen in deiner Rentenphase (sog. nachgelagerte Besteuerung).

Rentenphase: Beziehst du eine Rente aus der Schicht 1, ist diese in 2023 zu 83% mit deinem persönlichen Steuersatz steuerpflichtig. Dieser Anteil erhöht sich auf 100% bis zum Jahr 2040.

Steuerlicher Vorteil rechnet sich nicht immer!

Die Schicht 1 Produkte haben vorwiegend einen steuerlichen Vorteil, wenn du einen hohen Grenzsteuersatz in der Beitragsphase und voraussichtlich einen geringeren Steuersatz in der Rentenphase hast.

Dem Steuervorteil steht außerdem immer eine geringe Flexibilität bei Kapitalentnahme und Vererbbarkeit entgegen.

Schicht 2 - geförderte Zusatzversorgung

Beitragsphase (Riester): Beiträge bis zu 2.100€ p.a. sind zu 100% von der Steuer absetzbar. Darüber hinaus bekommst du staatl. Zulagen wie eine Grundzulage von 175€ und Kinderzulagen von bis zu 300€.

Beitragsphase (betriebliche Altersvorsorge=bAV): die Beiträge der bAV sind

- bis zu 4% der BBG (West) = 302€ mtl. (2024) steuer- und sozialversicherungsfrei

- bis zu 8% der BBG (West) = 604€ mtl. (2024) steuerfrei

- 15% vom Arbeitgeber zuschusspflichtig

Rentenphase: die Rente musst du zu 100% versteuern

Hol dir deinen Arbeitgeber ins Boot aber nicht zu jedem Preis

Nicht nur der Staat kann dich bei der Altersvorsorge unterstützen. Auch der Arbeitgeber ist verpflichtet 15% deiner Beiträge (Entgeltumwandlung) innerhalb der bAV zu bezuschussen.

Wir empfehlen dir eine optimale Sparrate von max. 302€ mtl. (2024), diese ist nicht nur steuerfrei sondern auch SV-frei. Beiträge bis zu 604€ mtl. sind zwar steuerfrei, SV-Abgaben musst du aber entrichten.

Schicht 3 - private Vorsorge

Beitragsphase: die Beiträge in der Schicht 3 sind in der Regel nicht steuerlich absetzbar. Der Steuervorteil bleibt somit aus.

Rentenphase: im Gegenzug ist die Steuerlast in deiner Rente aber auch geringer. Hier musst du nach Produkt unterscheiden:

Besitzt du eine private Rentenversicherung gilt es zu unterscheiden, ob du das Kapital als lebenslange Rente oder als Einmalbeitrag ausgezahlt haben möchtest.

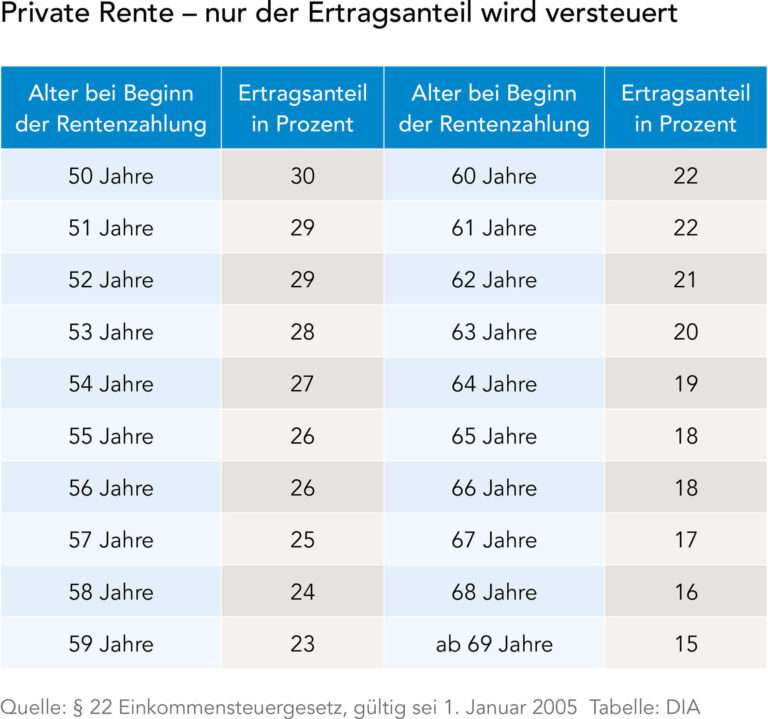

Die lebenslange Rente wird zum Ertragsanteil versteuert. Dieser variiert je nach Renteneintritt. Gehst du bspw. mit 67 Jahren in Rente ist er bei 17% steuerpflichtigen Anteil.

Nimmst du das Kapitalwahlrecht in Anspruch, bist mindestens 62 Jahre alt und hast mindestens 12 Jahre lang eingezahlt, kommt das sog. Halbeinkünfteverfahren zum Tragen. D.h. du musst die erzielten Erträge lediglich zu 50% über deinen persönl. Steuersatz versteuern.

Erfüllst du diese Kriterien nicht, musst du genauso wie bei einem normalen Fonds-/Aktiendepot die Abgeltungssteuer i.H.v. 25% plus Soli plus Kirchensteuer bezahlen.

Welche Schicht ist die richtige für mich und wie fange ich an?

Diese Frage kannst nur du ganz alleine entscheiden. Generell solltest du deine Altersvorsorge breit streuen und die Produktauswahl auf Grundlage deiner individuellen Bedürfnisse treffen. Fakt ist, die gesetzliche Rente wird in den wenigsten Fällen ausreichen.

Stelle dir die Frage wie wichtig dir eine Steuerersparnis in der Ansparphase ist und wäge das Argument mit der Einschränkung bei Kapitalentnahme, Vererbbarkeit usw. ab. Möchtest du auf dein Erspartes zwischenzeitlich zurückgreifen wollen, da du z.B. eine Immobilie finanzieren oder andere Ziele erfüllen möchtest, rät es sich den Sparanteil in der Schicht 1 geringer zu halten.

Bei einem hohen Steuersatz wiederum rechnen geförderte Produkte umso mehr. Eine Mischung zwischen den Schichten kann hier durchaus sinnvoll sein.

Ein Beispiel: du hast einen Grenzsteuersatz von 42% und besparst eine Rürup-Rente mit 100 € mtl. also 1.200 € p.a. Über die Steuer bekommst du jährlich somit 504 € zurück. Diese Rückerstattung kannst du bspw. wiederum in einen flexiblen ETF-Sparplan reinvestieren. Somit hast du zum einen die Steuervorteile der Schicht 1 mit einem flexiblen Produkt der 3. Schicht kombiniert.

Du siehst also: wäge die Vor- und Nachteile der verschiedenen Schichten ab und kombiniere sinnvoll. Bei Bedarf stehen wir dir mit Rat und Tat zur Seite und entwickeln ein individuelles Konzept.

🙋♀️ Häufige Fragen zum 3-Schichten-Modell der Altersvorsorge

Was ist das 3-Schichten-Modell der Altersvorsorge?

Das 3-Schichten-Modell der Altersvorsorge dient dir als Orientierungshilfe für die Auswahl geeigneter Altersvorsorgeprodukte. Es wurde im Jahr 2005 zusammen mit dem Alterseinkünftegesetz (AltEinkG) eingeführt und löste das 3-Säulen-Modell ab.

Welche 3-Schichten der Altersvorsorge gibt es?

Die 3-Schichten der Altersvorsorge unterteilen sich in die Basisvorsorge (u.a. die gesetzliche Rente), die geförderte Zusatzvorsorge (Riester-Rente & betriebliche Altersvorsorge) und die ungeförderte private Vorsorge (Private Rentenversicherung, Fond-/Aktiendepots etc.).

Wie unterscheiden sich die 3-Schichten der Altersvorsorge grundsätzlich?

Grundlegend unterscheiden sich die 3 Schichten vor allem in ihrer steuerlichen Behandlung und Flexibilität.