Festgeldkonto-Vergleich (2026)

-

Aktualisiert von Niko Röhrle

- Aktualisiert am 05. Aug. 2026

-

meist gewählt

(Mai 2026)

-

Top Rating

(2026)

Quelle: weltsparen.de und Webseiten der Festgeld-Anbieter

Hinweis: Wir recherchieren und updaten die Informationen regelmäßig, können aber leider keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der Informationen auf dieser Seite übernehmen. Für detaillierte Informationen erkundige dich bitte direkt beim Anbieter. Bitte beachte, dass wir zwar eine breite Auswahl an Festgeldanbietern anzeigen, es uns aber nicht möglich ist den kompletten Markt abzubilden.

*Dies ist ein Affiliate-Link. Entschließt du dich dazu ein Konto über diesen Link zu eröffnen unterstützt du damit unsere Arbeit. Wir bekommen eine Vergütung und dir entstehen keinerlei zusätzliche Kosten. Unsere Empfehlungen bleiben zu jeder Zeit unabhängig von Produktanbietern.

Worauf muss ich bei meinem Festgeldkonto achten?

Wenn du ein Festgeldkonto eröffnen möchtest, gibt es ein paar Dinge zu beachten:

- hohe Zinsen: Vergleiche die Festgeld-Zinsen der Banken

- Anbieter: bei Festgeld hast du zwei Möglichkeiten - entweder du eröffnest ein Konto direkt bei einer Bank oder du eröffnest ein Konto indirekt bei einem Zinsportal, wie bspw. Raisin (hier hast du Zugriff über ein zentrales Bankkonto auf zahlreiche europaweite Partnerbanken)

- stabile Einlagensicherung: Gehe sicher, dass das Kreditinstitut bei dem du dein Konto eröffnest, in einem Staat ansässig ist, welcher der gesetzlichen Einlagensicherung unterliegt - in EU-Staaten gilt eine allgemeine gesetzliche Einlagensicherung in Höhe von 100.000€.

- gute Bonität: Prüfe die Bonität des Staats, in der die Bank ansässig ist. Wir empfehlen ein Rating von mindestens A (S&P / Fitch)

- Besteuerung: Beachte die Besteuerung bei ausländischen Anbietern: bei ausländischen Banken kann es sein, dass du eine Quellensteuer zahlst. Im Ausland erhaltenen Zinsen musst du in Deutschland versteuern und in deiner Steuererklärung (Anlage Kap) ausweisen.

- Zinseszins: bei Festgeld bieten dir die aller meisten Anbieter eine jährliche Zinszahlung. Ein paar vereinzelte Anbieter bieten dir aber auch eine regelmäßigere Gutschrift an.

Die Sicherungstöpfe der Einlagensicherung befinden sich in manchen Ländern erst im Aufbau. So dauerte es in Bulgarien nach der Insolvenz der Corporate Commercial Bank 6 Monate bis die Anleger ihr Geld wiedersahen. Nach damaligen EU-Recht hätte es bereits nach 21 Arbeitstagen zurückgezahlt werden müssen.

Achte auf die Wirtschaftskraft des Landes in dem die Bank ansässig ist, bei der du dein Geld anlegen möchtest.

Wie eröffne ich mein Festgeldkonto?

Prozess

Ein Festgeldkonto zu eröffnen ist ähnlich deiner Girokontoeröffnung. In der Regel sieht das Prozedere so aus:

- Banken und Festgeldkonten vergleichen

- geeignete Bank aussuchen

- Persönliche Daten eingeben

- Identität nachweisen (Videoident-/Postident-Verfahren)

- Kontoeröffnung abwarten

- Freistellungsauftrag einrichten

- Erspartes auf das Festgeldkonto überweisen

- Regelmäßige Zinszahlung der Bank erhalten

Was ist Festgeld?

Festgeld ist eine Geldanlage mit fester Laufzeit und Verzinsung. Du leihst deiner Bank Geld, das du auf ein separates Konto, also ein Festgeldkonto, einzahlst. Dafür bekommst du von deiner Bank Festgeld-Zinsen.

Anders als bei deinem Girokonto und Tagesgeldkonto, ist dein Geld fest geparkt. Du kommst also i.d.R. erst nach der festgelegten Frist an dein Geld.

In der Regel wirft dein Girokonto keine Zinsen ab. In Zeiten der Inflation, in der alles um dich herum teurer wird, verliert dein Geld somit an Kaufkraft.

Wir empfehlen dir ein Festgeld als Ergänzung zu deinem Girokonto.

Geld, welches dir mittelfristig zu Verfügung stehen soll, kannst du hier besparen.

Wichtig: solltest du auch länger als ein paar Jahre auf dein Geld verzichten, z.B. wenn du für deine Altersvorsorge sparen möchtest, solltest du andere Geldanlageformen, wie Aktien & ETFs, in Betracht ziehen, da die Renditen hier höher sind.

Wann brauche ich ein Festgeldkonto?

Wann ist Festgeld sinnvoll für dich?

Ein Festgeldkonto ist das richtige für dich, wenn du großen Wert auf Sicherheit legst aber trotzdem Zinsen auf dein Erspartes bekommen möchtest.

Prinzipiell empfehlen wir ein Festgeldkonto, wenn du sparen möchte, aber das Geld in ein paar Jahren benötigt. Zum Beispiel weil du eine Weltreise geplant oder das Geld anderweitig einkalkuliert hast.

Für diese Fälle solltest du das Festgeldkonto v.a. nutzen:

Ist mein Festgeld sicher?

Einlagen – also Sichteinlagen, Termineinlagen sowie Spareinlagen – unterliegen der gesetzlichen Einlagensicherung und gelten somit als sehr sichere Form der Geldanlage. Das Festgeld fällt als Termineinlage auch darunter.

Durch die gesetzliche Einlagensicherung sind pro Kreditinstitut und Person innerhalb der EU (und dem EWR = Europopäischer Wirtschaftsraum) 100.000 € durch die gesetzliche Einlagensicherung z.B. im Falle einer Insolvenz deiner Bank garantiert. Für Gemeinschaftskonten gilt eine Grenze von 200.000 €.

Genauso könntest du, wenn du mehr als 100.000 € an Einlagen besitzt, ein separates Konto bei einem anderen Kreditinstitut eröffnen, um dir bis zu 200.000 € gesetzlich abzusichern. In der Praxis macht es aber in den wenigsten Fällen Sinn, so viel Geld in Einlagen “rumliegen” zu haben. Denn kannst du längere Zeit auf dein Geld verzichten, rentieren sich andere Anlageformen, wie Aktien oder Immobilien, immer noch mehr.

Darüber hinaus unterliegt dein Festgeld, anders als börsengehandelte Wertpapiere (z.B. Aktien und Anleihen) keinerlei Kursschwankungen, was es v.a. für sicherheitsbewusste Anleger attraktiv macht.

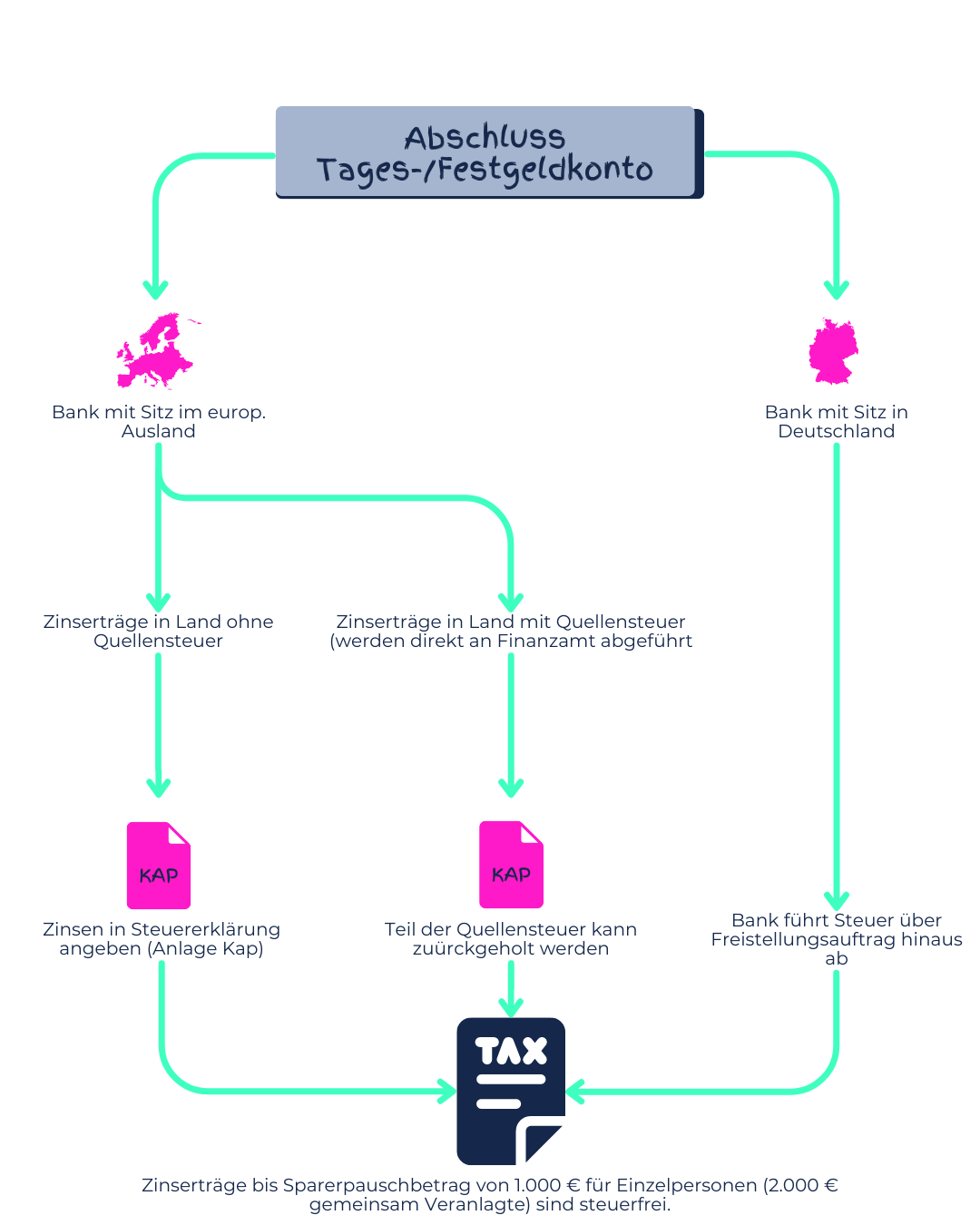

Wie wird mein Festgeld besteuert?

Deine Zinsen aufs Festgeld müssen versteuert werden. Dabei gibt es 3 verschiedene Szenarien, die du je nach Ansässigkeit deiner Bank unterscheiden und beachten musst.

Bank mit Sitz in Deutschland

Zinsen auf Einlagen bei einer deutschen Bank unterliegen der Kapitalertragssteuer. Diese wird direkt und automatisch von deiner Bank an das Finanzamt abgeführt.

Daher macht es in der Regel Sinn einen Freistellungsauftrag (bis zu max. 1.000€/2.000€ bei gemeinsamer Veranlagung) zu hinterlegen. Zinsen, die diesen Betrag nicht überschreiten, bleiben steuerfrei. Steuern auf Zinsen über den Freistellungsauftrag hinaus, führt deine deutsche Bank automatisch ans Finanzamt ab.

Europäische Bank mit Quellensteuer

Manche Länder, wie bspw. Portugal, behalten eine Quellensteuer ein. Diese wird direkt an das zuständige Finanzamt im Ausland abgeführt. Zwar kannst du diese Quellensteuer in deiner Steuerklärung angeben, du bekommst aber u.U. nicht den kompletten Betrag wieder heraus. Wie viel du bekommst, hängt vom Doppelbesteuerungsabkommen ab, das dieses Land mit Deutschland abgeschlossen hat. In allen Fällen musst du die Zinserträge in Deutschland zusätzlich versteuern.

Eine Quellensteuern macht deine Festgeld-Anlage unnötig kompliziert und solltest du daher vermeiden.

Europäische Bank ohne Quellensteuer

Die meisten Länder verzichten darauf eine Quellensteuer einzubehalten, wenn du in Deutschland wohnst.

Auch wenn du keine Quellensteuer zahlen musst, bist du dennoch verpflichtet deine Zins-Erträge in Deutschland zu versteuern. Deswegen bist du bei Zinserträgen , die du von ausländischen Banken bekommst, immer dazu verpflichtet diese in deiner Steuererklärung anzugeben.

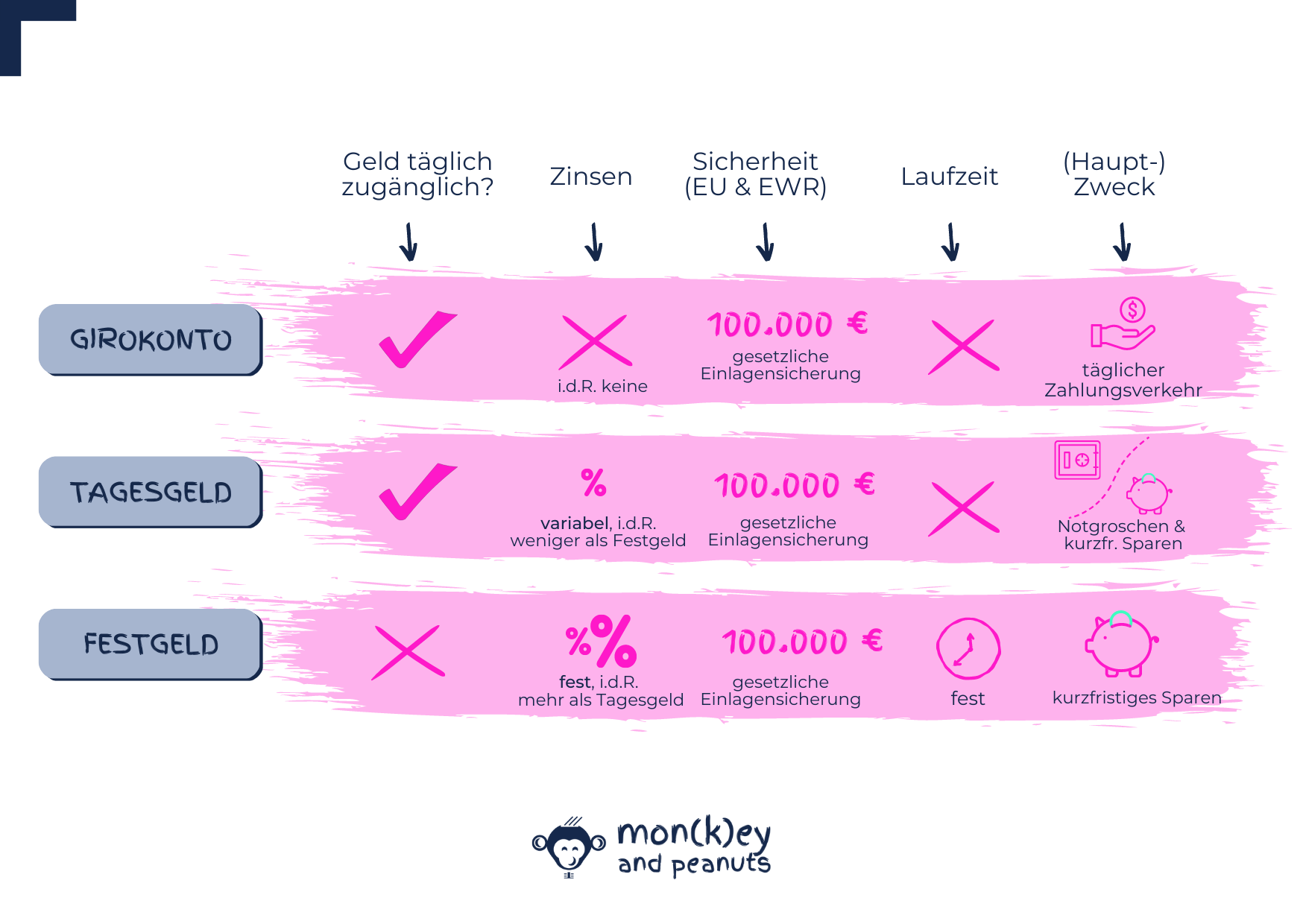

Gibt es Alternativen zum Festgeldkonto?

Je nach Verwendungszweck, gibt es unterschiedliche Alternativen:

- Girokonto: für deinen täglichen Zahlungsverkehr und als Gehaltskonto

- Tagesgeld: Für Notfälle, wie bspw. Reparaturen oder plötzliche Arbeitslosigkeit, solltest du eine Notreserve ansparen. Das Tagesgeld ist perfekt dafür, da du flexibel an dein Geld kommst. (Hier gehts zu unserem Tagesgeldvergleich)

- Aktien, Anleihen & co.: für mittel- bis langfristiges Sparen.

Wenn du lange auf dein Geld verzichten kannst, z.B. weil du für deine Altersvorsorge sparen möchtest, raten wir dir zu renditestärkeren Anlageklassen wie Aktienfonds bzw. ETFs.

🙋 Häufige Fragen zum Festgeld-Vergleich

Festgeld ist eine Geldanlage mit fester Laufzeit und Verzinsung. Du leihst deiner Bank Geld, das du auf ein separates Konto, also ein Festgeldkonto, einzahlst. Dafür bekommst du von deiner Bank Festgeld-Zinsen.

Anders als bei deinem Girokonto und Tagesgeldkonto, ist dein Geld fest geparkt. Du kommst also i.d.R. erst nach der festgelegten Frist an dein Geld.

Durch die kontinuierliche Anpassung der Leitzinsen durch die Fed (Federal Reserve) und die EZB (Europäische Zentralbank), schwanken die Festgeld-Zinsen. Banken können Zinsen für die Kredite verlangen, die sie vergeben, und geben einen Teil durch Einlagezinsen auf Tagesgeld- und Festgeldkonten an die Sparer weiter.

Genauere Zahlen zu den Festgeld-Zinsen bekommst du im Festgeldvergleich.

Geeignet ist Festgeld für sicherheitsorientierte Sparer und mittelfristge Sparziele.

- Für mittelfristiges Sparen ist ein Festgeld gut geeignet, wenn du in den nächsten 1-3 Jahren auf das Geld zugreifen musst.

- Als Risikostreuung ist das Festgeld auch langfristig für risikoaverse Menschen möglich, welche keine großen Schwankungen im Portfolio haben wollen (z.B. Rentner). Bist du noch jung & kannst lange auf dein Geld verzichten, raten wir dir aber eher zu renditestärkeren Anlageklassen wie Aktienfonds bzw. ETFs.

Einlagen – also Sichteinlagen, Termineinlagen sowie Spareinlagen – unterliegen der gesetzlichen Einlagensicherung und gelten somit als sehr sichere Form der Geldanlage. Das Festgeld fällt als Termineinlage auch darunter.

Durch die gesetzliche Einlagensicherung sind pro Kreditinstitut und Person innerhalb der EU (und dem EWR = Europopäischer Wirtschaftsraum) 100.000 € durch die gesetzliche Einlagensicherung z.B. im Falle einer Insolvenz deiner Bank garantiert. Für Gemeinschaftskonten gilt somit eine Grenze von 200.000 €.

Ein Festgeldkonto zu eröffnen ist ähnlich einer Girokontoeröffnung. In der Regel sieht das Prozedere so aus:

- Banken und Festgeldkonten vergleichen*

- geeignete Bank aussuchen (genaueres findest du im Ratgeber)

- Persönliche Daten eingeben

- Identität nachweisen (Videoident-/Postident-Verfahren)

- Kontoeröffnung abwarten

- Freistellungsauftrag einrichten

- Erspartes auf das Festgeldkonto überweisen

- Regelmäßige Zinszahlung der Bank erhalten

Wenn du ein Festgeldkonto eröffnen möchtest, gibt es ein paar Dinge zu beachten.

- Vergleiche die Festgeld-Zinsen & Laufzeiten der Banken/Festgeldkonten

- Gehe sicher, dass das Kreditinstitut bei dem du dein Konto eröffnest, in einem Staat ansässig ist, welcher der gesetzlichen Einlagensicherung unterliegt

- Prüfe die Bonität des Staats, in der die Bank ansässig ist

- Beachte die Besteuerung bei ausländischen Anbietern: bei ausländischen Banken kann es sein, dass du eine Quellensteuer zahlst. Im Ausland erhaltenen Zinsen musst du in Deutschland versteuern und in deiner Steuererklärung (Anlage Kap) ausweisen.

Auch die Bonität des Staates spielt eine Rolle. Denn: sollte das hinterlegte Geld im Sicherungsmechanismus bei einer Insolvenz der Bank nicht ausreichen, um alle Gläubiger zu bedienen, müsste in diesem Falle doch der Staat einspringen.