„Mit unserem Festgeld sparst du ohne Risiko“ und das mit bis zu 2.70% Verzinsung auf das angelegte Geld. So wirbt die DKB (Deutsche Kredit Bank) aktuell auf ihrer Website.

Schauen wir uns die DKB Festgeld-Zinsen etwas genauer an.

- du bekommst bei der DKB aktuell bis zu 2.70% Verzinsung auf dein Festgeld je nach Laufzeit

- du hast die Wahl bei der Laufzeit: 1, 2, 3, 4, 5 oder 10 Jahre oder mittlerweile 3 oder 6 Monate

- bei der DKB benötigst du ein eigenes Girokonto als Abrechnungskonto

- die Zinsen werden vierteljährig festgesetzt und verzinst (Zinseszinseffekt). Ausgezahlt bekommst du die Zinsen am Ende der Laufzeit

- Aus unserer Sicht kann das Festgeld der DKB aktuell nicht mit dem Markt mithalten

Vorteile DKB Festgeld

- Sichere Geldanlage auch über die gesetzliche Einlagensicherung hinaus

- vierteljährige Verzinsung, du profitierst vom Zinseszinseffekt

- keine Gebühren oder Abschlusskosten auf dein Festgeld

- gebührenfreie Kontoeröffnung/-führung

- Gemeinschafts-/Minderjährigen-Konto möglich

- unbegrenzte Anlagehöhe

Nachteile DKB Festgeld

- Niedrige Zinsen im Marktvergleich

- Mindestanlagebetrag für dein Festgeld mit 2.500 € relativ hoch

- Girokonto bei der DKB verpflichtend (u.U. kostenpflichtig)

Voraussetzungen für die DKB Festgeld-Zinsen

Um die Festgeld-Zinsen bei der DKB zu bekommen, musst du folgende Kriterien erfüllen.

- du brauchst ein extra Girokonto als Eröffnungskonto bei der DKB

- du benötigst eine Mindest-Festgeldanlage von 2.500€

DKB-Festgeld Zinsen im Vergleich

Hier findet ihr die aktuellen Zinsen je nach Laufzeit der DKB im Vergleich zu der durchschnittlichen Verzinsung der Banken auf dem Festgeld-Markt. Betrachtet werden hier alle Anbieter, die die Plattform weltsparen.de aktuell für einen Anlagebetrag von 50.000 € anbietet.

| Laufzeit | DKB Festgeld Zins (p.a.) | Ø Marktzins (p.a.)* |

|---|---|---|

| 3 Monate | 1.30% | 1.80% |

| 6 Monate | 1.80% | 1.80% |

| 12 Monate | 2.10% | 2.05% |

| 24 Monate | 2.20% | 2.15% |

| 36 Monate | 2.30% | 2.40% |

| 48 Monate | 2.40% | 2.45% |

| 60 Monate | 2.20% | 2.50% |

| 120 Monate | 2.30% | 2.70% |

Hinweis: Wir recherchieren und updaten die Informationen regelmäßig, können aber leider keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der Informationen auf dieser Seite übernehmen. Für detaillierte Informationen erkundige dich bitte direkt beim Anbieter. Bitte beachte, dass wir zwar eine breite Auswahl an Festgeldanbietern anzeigen, es uns aber nicht möglich ist den kompletten Markt abzubilden.

Ist mein Festgeld bei der DKB sicher?

Deine Einlagen bei der DKB – also Sichteinlagen, Termineinlagen sowie Spareinlagen – unterliegen der gesetzlichen Einlagensicherung und gelten als sehr sichere Form der Geldanlage. Das Festgeldkonto bei der DKB fällt also auch darunter.

Bis zu 200.000 € sind bei der DKB abgesichert über die gesetzliche Einlagensicherung

Durch die gesetzliche Einlagensicherung sind pro Kreditinstitut und Person 100.000 € z.B. im Falle einer Insolvenz der DKB garantiert. Für Gemeinschaftskonten gilt somit eine Grenze von 200.000 €.

Weitere freiwillige Einlagensicherung

Zusätzlich hat sich die DKB dem Einlagensicherungsfonds des Bundesverbandes deutscher Banken e.V. angeschlossen. Damit besitzt du derzeit einen unbegrenzten Schutz über die gesetzliche Einlagensicherung hinaus.

Welche Alternativen zur DKB gibt es am Markt?

Das Festgeld-Angebot der DKB ist also tatsächlich eher unterdurchschnittlich, was die Höhe der Zinsen angeht.

Um wirklich überblicken zu können wie gut oder schlecht das Angebot ist, schauen wir uns die Konkurrenzprodukte am Markt an.

Der Markt ist schnelllebig

Da die EZB aktuell in schnellen, regelmäßigen Abständen die Leitzinsen anhebt, ist auch der Festgeldmarkt sehr schnelllebig. Das merkt man daran, dass Angebote, wie auch das der DKB, regelmäßig nach oben angepasst werden.

Für deine Geldanlage gibt es weitere Alternativen

Je nach Verwendungszweck, gibt es unterschiedliche Alternativen:

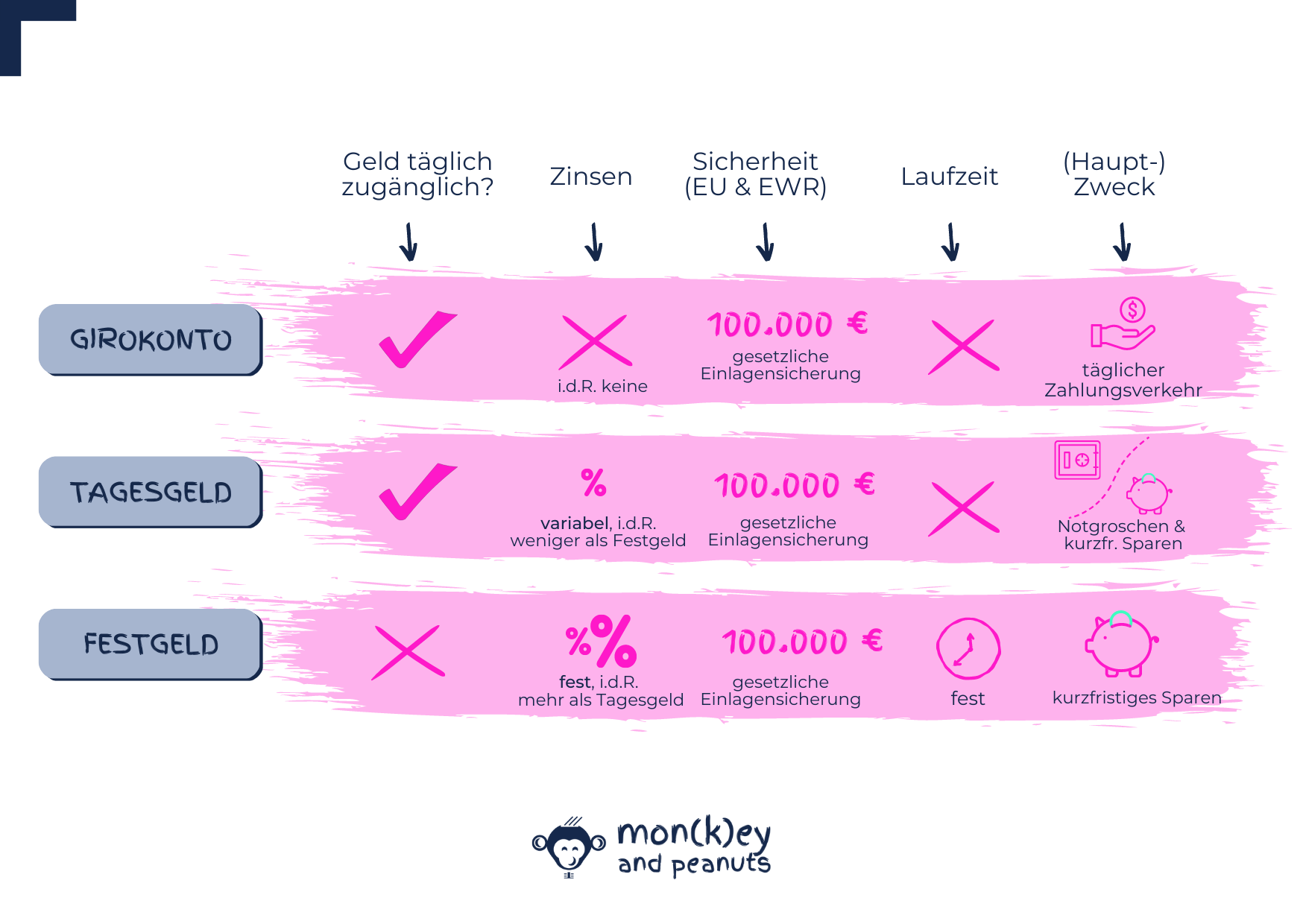

- Girokonto: für deinen täglichen Zahlungsverkehr und als Gehaltskonto

- Tagesgeld: Für Notfälle, wie bspw. Reparaturen oder plötzliche Arbeitslosigkeit, solltest du eine Notreserve ansparen. Das Tagesgeld ist perfekt dafür, da du flexibel an dein Geld kommst. (Hier gehts zu unserem Tagesgeldvergleich)

- Aktien, Anleihen & co.: für mittel- bis langfristiges Sparen. Wenn du lange auf dein Geld verzichten kannst, z.B. weil du für deine Altersvorsorge sparen möchtest, raten wir dir zu renditestärkeren Anlageklassen wie Aktienfonds bzw. ETFs.

Fazit zum Festgeld-Konto der DKB

Da die Festgeld-Zinsen bei der DKB mit bis zu 2.70% im Marktvergleich sehr niedrig sind, lohnt sich ein Festgeldkonto bei der DKB aktuell nicht.

3.05% Zinsen auf dein Festgeld sind keine Seltenheit mehr. Genauere Zahlen bekommst du im Festgeldvergleich*.

🙋 Häufige Fragen zum Festgeld bei der DKB

Festgeld ist eine Geldanlage mit fester Laufzeit und Verzinsung. Du leihst deiner Bank Geld, das du auf ein separates Konto, also ein Festgeldkonto, einzahlst. Dafür bekommst du von deiner Bank Zinsen.

Anders als bei deinem Girokonto und Tagesgeldkonto, ist dein Geld fest geparkt. Du kommst also i.d.R. erst nach der festgelegten Frist an dein Geld.

Die Festgeldzinsen bei der DKB sind zwar in letzter Zeit stark gestiegen, im Vergleich zum Markt sind sie aber immer noch sehr gering.

Genauere Zahlen bekommst du im Festgeldvergleich*.

Da die Festgeld-Zinsen bei der DKB mit bis zu 2.70% im Marktvergleich niedrig sind, lohnt sich ein Festgeldkonto bei der DKB aktuell nicht.

Genauere Zahlen bekommst du im Festgeldvergleich*.

Einlagen – also Sichteinlagen, Termineinlagen sowie Spareinlagen – unterliegen der gesetzlichen Einlagensicherung und gelten somit als sehr sichere Form der Geldanlage. Das Festgeld der DKB fällt darunter.

Damit sind dir 100.000 € im Falle einer Insolvenz der DKB garantiert. Für Gemeinschaftskonten gilt somit eine Grenze von 200.000 €.

Zusätzlich hat sich die DKB dem Einlagensicherungsfonds des Bundesverbandes deutscher Banken e.V. angeschlossen. Damit besitzt du derzeit einen unbegrenzten Schutz über die gesetzliche Einlagensicherung hinaus.

Ein Festgeldkonto zu eröffnen ist ähnlich einer Girokontoeröffnung. In der Regel sieht das Prozedere so aus:

- Banken und Festgeldkonten vergleichen*

- geeignete Bank aussuchen (genaueres findest du im Ratgeber)

- Persönliche Daten eingeben

- Identität nachweisen (Videoident-/Postident-Verfahren)

- Kontoeröffnung abwarten

- Freistellungsauftrag einrichten

- Erspartes auf das Festgeldkonto überweisen

- Regelmäßige Zinszahlung der Bank erhalten

Wenn du ein Festgeldkonto eröffnen möchtest, gibt es ein paar Dinge zu beachten.

- Vergleiche die Zinsen & Laufzeiten der Banken/Festgeldkonten

- Gehe sicher, dass das Kreditinstitut bei dem du dein Konto eröffnest, in einem Staat ansässig ist, welcher der gesetzlichen Einlagensicherung unterliegt

- Prüfe die Bonität des Staats, in der die Bank ansässig ist

- Beachte die Besteuerung bei ausländischen Anbietern: bei ausländischen Banken kann es sein, dass du eine Quellensteuer zahlst oder du die erhaltenen Zinsen in deiner Steuererklärung (Anlage Kap) ausweisen musst.

Auch die Bonität des Staates spielt eine Rolle. Denn: sollte das hinterlegte Geld im Sicherungsmechanismus bei einer Insolvenz der Bank nicht ausreichen, um alle Gläubiger zu bedienen, müsste in diesem Falle doch der Staat einspringen.