Private Haftpflichtversicherung

Worauf achten beim No-Brainer unter den Versicherungen?

-

Niko Röhrle

- Lesedauer: 5 min

Kurz und knapp!

- Die private Haftpflichtversicherung zahlt für Schäden, die du im privaten Umfeld (nicht KFZ!) anderen Personen zufügst.

- Sie zahlt für Personenschäden, Sachschäden und Vermögensschäden. Vor allem Personenschäden können schnell sehr teuer werden, deshalb gilt die private Haftpflichtversicherung als eine der wichtigsten Versicherungen überhaupt.

- Die private Haftpflichtversicherung beinhaltet einen passiven Rechtsschutz. Solltest du einen Schaden verursachen, prüft sie die Ansprüche der geschädigten Person und wehrt unberechtigte Ansprüche ab.

- Überprüfe deinen Vertrag kontinuierlich. Sind die wesentlichen Kriterien abgesichert? Andernfalls lohnt sich ein Wechsel.

Checkliste: worauf achten im Vertrag

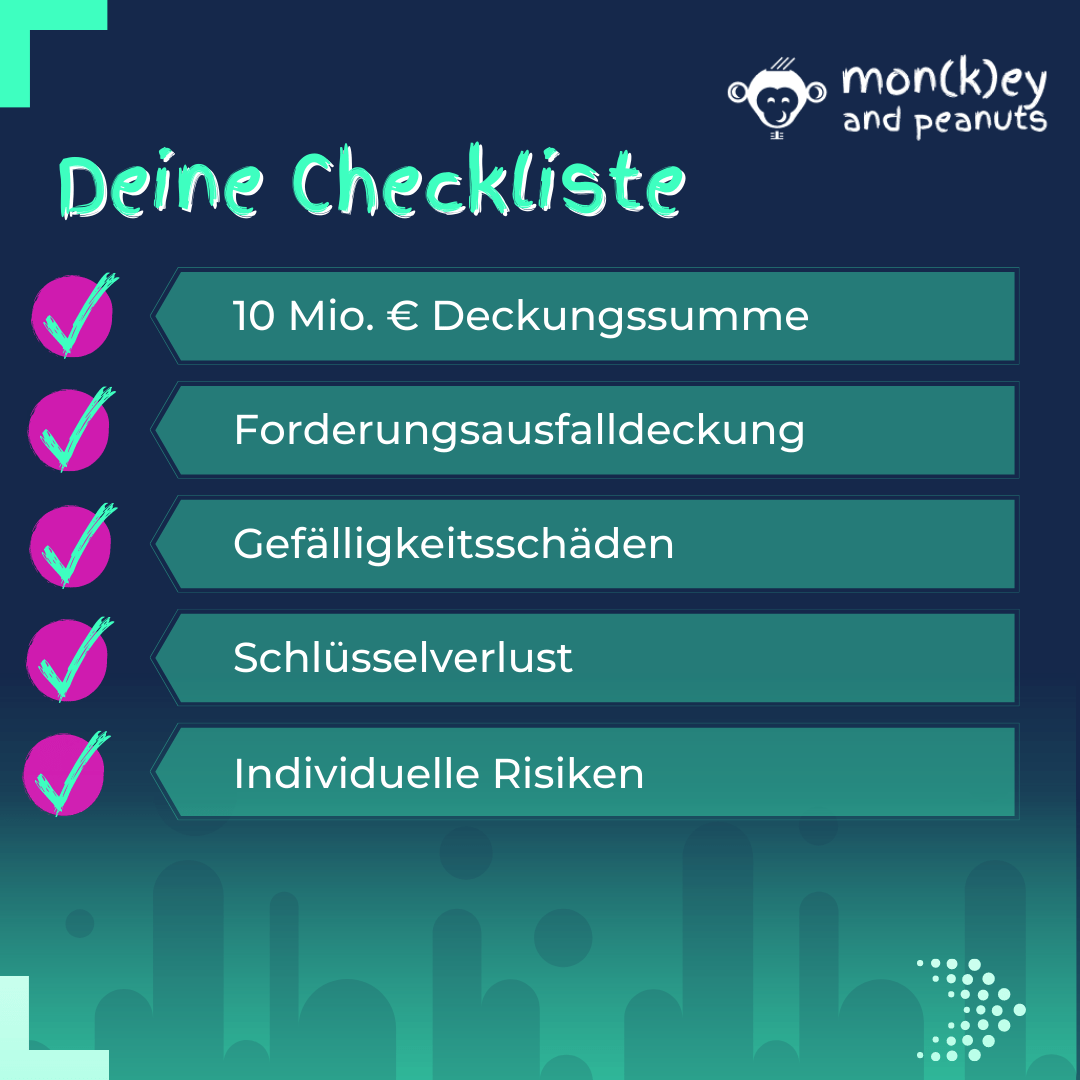

- Versicherungssumme von mindestens 10 Mio. € (nach DIN77230)

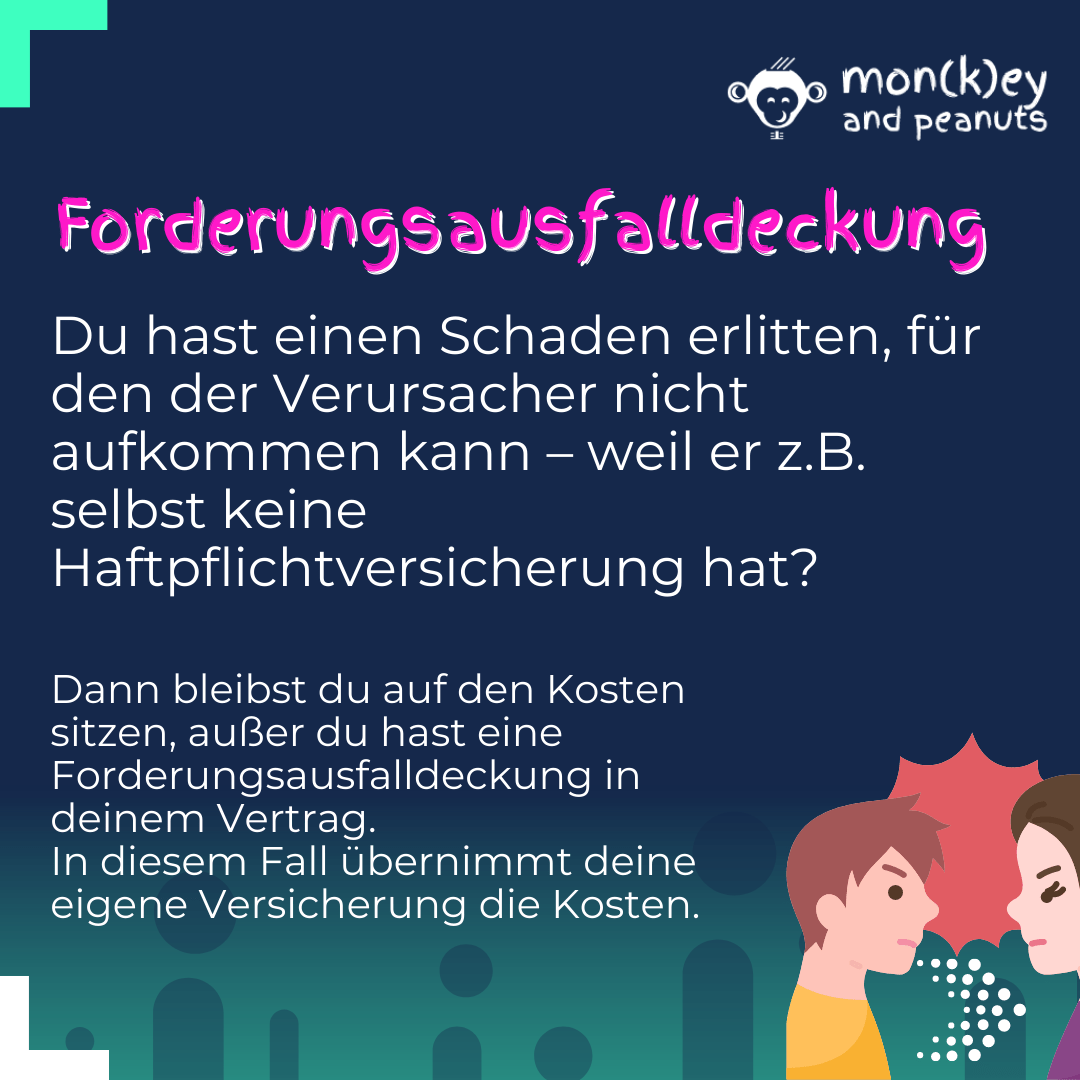

- Forderungsausfalldeckung

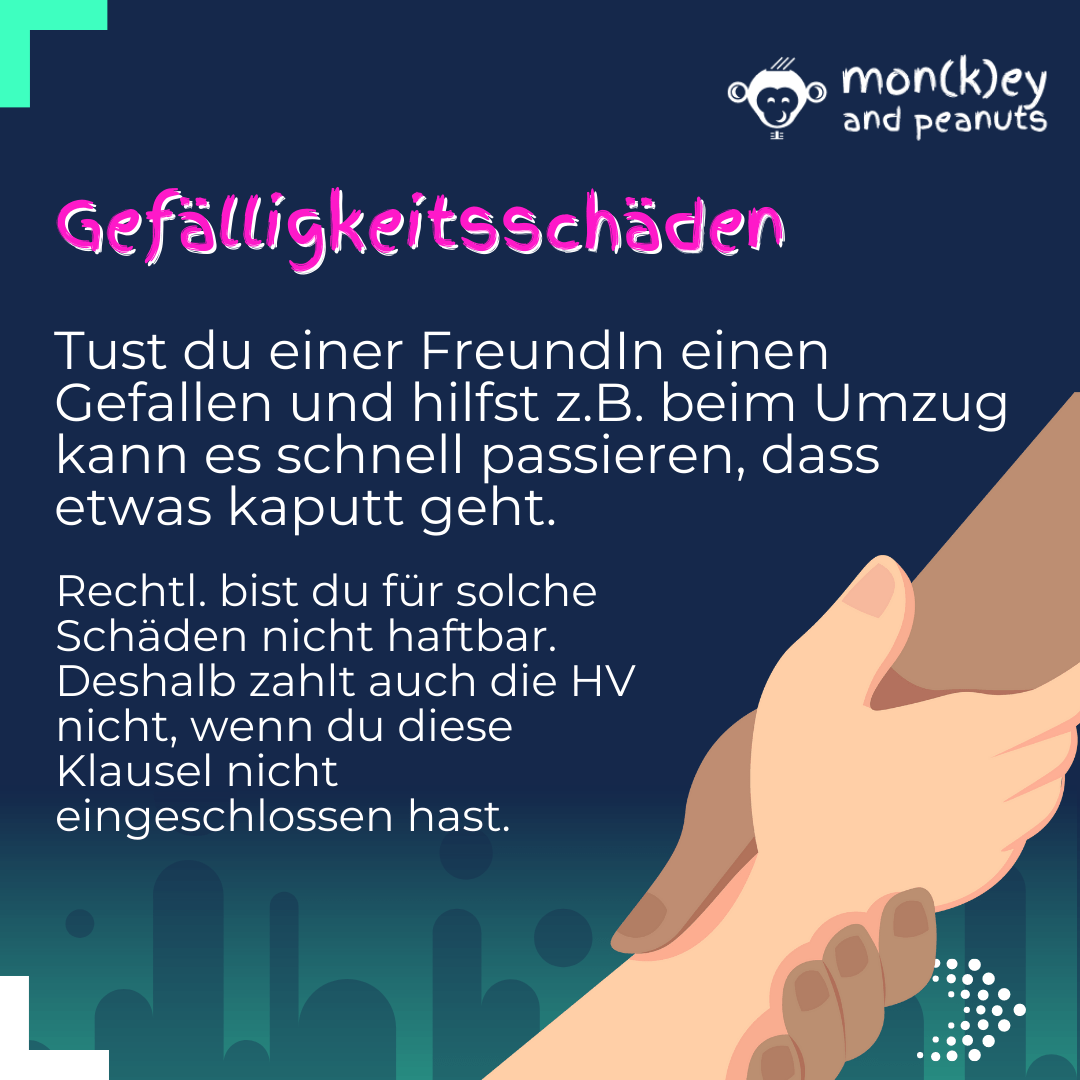

- Gefälligkeitsschäden

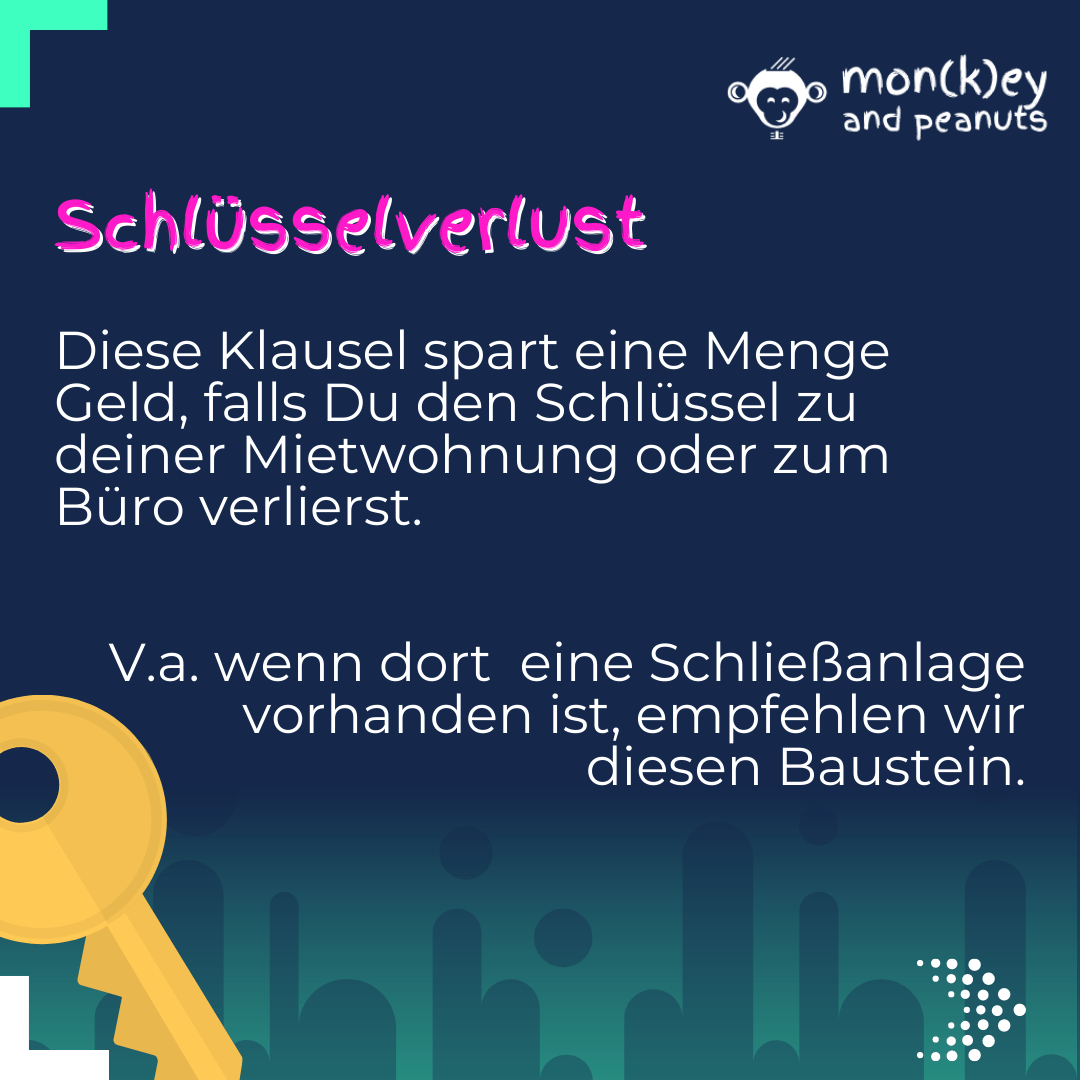

- Schlüsselverlust v.a. bei zentralen Schließanlagen (beruflich & privat)

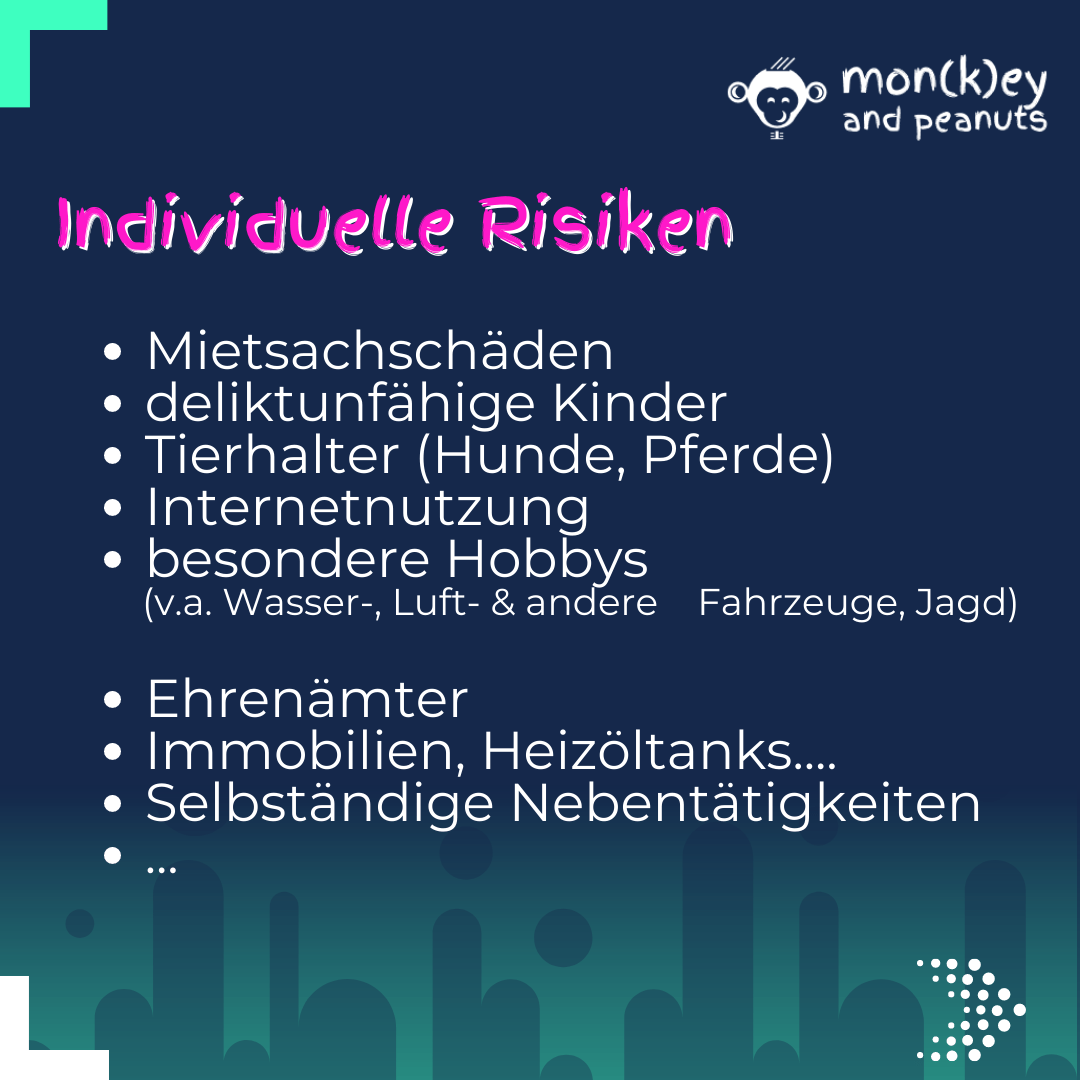

- Abdeckung aller für dich relevanten Lebensrisiken (Kinder, Hobbys, Tiere, Ehrenamt, Immobilie etc.)

Das findest du in diesem Artikel

1 Für wen ist die private Haftpflichtversicherung sinnvoll?

Klare Antwort: FÜR JEDEN!

Die Privathaftpflichtversicherung ist eine der wenigen Versicherungen, die prinzipiell jedem und dringend zu empfehlen sind, da du durch einen geringen Kostenaufwand Risiken im Millionenbetrag durch Schäden, die du unter Umständen verursachst, absichern kannst!

Ein Schaden ist schnell angerichtet, ein Unfall kann dich immer und überall ereignen. Fällt dir das Handy deines Bekannten runter oder fährst du versehentlich mit den Fahrrad in einen Fußgänger, musst du für den Schaden aufkommen, denn im Gesetz heißt es:

Wer vorsätzlich oder fahrlässig das Leben, den Körper, die Gesundheit, die Freiheit, das Eigentum oder ein sonstiges Recht eines anderen widerrechtlich verletzt, ist dem anderen zum Ersatz des daraus entstehenden Schadens verpflichtet. (§823 Abs. 1 BGB)

Nicht vorsätzlich also mit Absicht begangene Schäden übernimmt die Privathaftpflichtversicherung. Wir empfehlen dementsprechend jedem seine Haftpflicht durch eine Versicherung abzudecken.

Du haftest für...

- Schäden ggü. Dritten

- Personen-/Sach-/Vermögensschäden

- eigens verschuldete Schäden

- und unverschuldete Schäden (z.B. durch Hunde)

- in unbegrenzter Höhe

- in unbegrenzter Dauer

2 Wann zahlt die private Haftpflichtversicherung?

Die Privathaftpflichtversicherung übernimmt die Kosten bei Personen-/Sach- und Vermögensschäden, die du als

- Privatperson

- Dritten (also anderen Personen)

- zu Fuß oder auf dem Fahrrad (also nicht im Auto)

zufügst.

Wichtig zu wissen: Vorsätzlich verursachte Schäden übernimmt dein Versicherer natürlich nicht. Genauso wenig bist du gegen Schäden versichert, die du an deinem eigenen Eigentum oder Körper verursacht. Auch Kfz-Schäden sind nicht beinhaltet. Hier benötigst du eine eigene Kfz-Haftpflichtversicherung.

Diese Aufgaben übernimmt dein Versicherer für dich

Solltest du einen Schaden verursachen, übernimmt die Privathaftpflichtversicherung folgende Aufgaben für dich:

- Sie prüft, ob der Haftungsanspruch dir gegenüber rechtens ist

- Ist der Anspruch berechtigt, übernimmt die Versicherung den Schaden in Höhe der von dir abgeschlossenen Deckungssumme

- Ist der Anspruch unberechtigt, wehrt sie den Haftungsanspruch ab (sogenannter passiver Rechtsschutz)

Gesondert abzusichern

In einigen Fällen benötigst du eine separate Haftpflichversicherung:

- Besitzer eines Hundes oder Pferdes (Hundehalter- bzw. Pferdehalterhaftpflichtversicherung)

- Hobby-/Berufs-Jäger

- bestimmte Wasserfahrzeuge

- Bauherren

- Haus- und Grundbesitzer

- Besitzer von Öltanks benötigen eine Versicherung gegen Gewässerschäden.

3 Wie hoch sollte die Deckung meiner privaten Haftpflichtversicherung sein?

Die von unabhängigen Experten konzipierte DIN Norm 77230, nach welcher wir beraten, empfiehlt eine Mindestdeckungssumme von 10 Mio. €. Da sich der Mehrbeitrag für höhere Deckungssummen in Grenzen hält, macht es durchaus Sinn so viel wie möglich abzusichern. Denn v.a. bei teuren Personenschäden können Schadenersatzansprüche auch mal in die Millionen gehen.

4 Was sollte eine gute private Haftpflichtversicherung beinhalten?

Jeder weiß: Versicherungen sind meistens ziemlich komplex. Die Privathaftpflichtversicherung ist jedoch eine der einfacheren Versicherungen, die man abschließen kann. Dennoch gibt es ein paar Punkte, die zu beachten sind. Folgende Klauseln sollten in deinem Vertrag abgedeckt sein:

Forderungsausfalldeckung

Ein Beispiel: ein Fahrradfahrer fährt den Seitenspiegel deines Autos ab. Es entstehen Kosten von mehreren hundert Euro. Leider hat der Verursacher keine eigene Haftpflichtversicherung abgeschlossen und kann den Schaden nicht aus der eigenen Tasche zahlen. Blöd, denn jetzt darfst du die Reparaturkosten selbst begleichen. Hast du aber eine Forderungsausfalldeckung in deiner Privathaftpflicht vereinbart, übernimmt der Versicherer diese Kosten.

Was in einigen Fällen zu verkraften ist, kann bei einem Personenschaden schon anders ausschauen. Wirst du bspw. in einen Unfall verwickelt und kannst bis an dein Lebensende nicht mehr arbeiten, ist der Schadenersatz, den du unter Umständen verlangen kannst gravierend hoch, denn dein Arbeitsausfall muss ja beglichen werden. Die wenigsten Menschen können einen solchen Betrag selbst zahlen. Haben sie keine private Haftpflichtversicherung, bekommst du also kein Geld, solange du keine Forderungsausfalldeckung eingeschlossen hast.

Du siehst also eine Forderungsausfalldeckung ist einer der wichtigsten Aspekte einer Privathaftpflichtversicherung und sollte unbedingt mit abgeschlossen werden.

Gefälligkeitsschäden

Auch bekannt als Freundschaftsklausel. Sie greift, wenn du bspw. Freunden beim Umzug hilfst und du den teueren 65“ UHD Flatscreen fallen lässt. Diese Schäden sind generell von der Haftpflicht ausgeschlossen und werden vom Versicherer nur übernommen, wenn du die Klausel mit eingeschlossen hast. Das erspart dir einiges an Nerven und Ärger.

Schäden entstanden durch Schlüsselverlust

Verlierst du die Schlüssel deiner Mietwohnung oder des Arbeitsplatzes kann es schnell teuer werden. Vor allem wenn es sich um zentrale Schließanlagen handelt.

Achte deshalb darauf, dass dein Tarif dich gegen Schlüsselverlust fremder privater Schlüssel (Mietwohnung) und fremder beruflicher Schlüssel (wenn du Arbeitnehmer bist) absichert.

Weitere Tipps für Sparfüchse

5 Was kostet eine gute private Haftpflichtversicherung?

Eine gute Privathaftpflichversicherung kostet je nach Tarif und Zusatzbaustein ca. 50 € bis 80 € im Jahr. Wichtiger ist es jedoch, dass sämtliche Aspekte deines Lebens abgedeckt sind. (Hundehalter, Besitzer eines Wasserfahrzeugs etc.) Achte deshalb unbedingt darauf, dass du alle wesentlichen Risiken, die dich und dein Leben betreffen, abgesichert hast.

6 Wann sollte ich meine private Haftpflichtversicherung wechseln?

Generell sollte die Laufzeit deiner Versicherung nicht länger als nötig sein. Meist hast du die Wahl zwischen 1 und 3 Jahren.

Wir empfehlen euch die kürzerer Laufzeit, da der Markt sehr schnelllebig ist. Die Tariflandschaft wandelt sich sehr stark. Beispielsweise zahlen viele Versicherer neuerdings auch für Cyberschäden, welche z.B. durch von euch verschickte Viren verursacht werden. Auch Schäden durch deliktfunfähige Kinder gehören heutzutage zum Standard. Die Drohnenversicherung ist ein Aspekt, der vor ein paar Jahren nicht existiert hat und jetzt bedacht werden muss.

Deshalb gilt für euch: erkundigt euch kontinuierlich, ob noch alle Risiken abgedeckt sind und macht einen jährlichen Check Up – selbst oder mit eurem Makler. Merkt ihr, dass euer Tarif nicht mehr aktuell ist, Risiken nicht abgesichert sind oder es durch die Schnelllebigkeit weitaus günstigere Tarife auf dem Markt gibt, dann macht ein Wechsel durchaus Sinn!

Kündigen kannst du normalerweise mit einer Frist von 3 Monaten zum Ablauf des Vertrags. Erhöht dein Versicherer den Beitrag, hast du ein sofortiges außerordentliches Kündigungsrecht und kannst wechseln.

🙋 Häufige Fragen zur privaten Haftpflichtversicherung

Klare Antwort: JA!

Die Privathaftpflichtversicherung ist eine der wenigen Versicherungen, die prinzipiell jedem und dringend zu empfehlen sind.

Durch einen geringen Kostenaufwand kannst du Risiken im Millionenbetrag durch Schäden, die du verursachst, absichern!

Die unabhängige DIN 77230 empfiehlt eine Mindestversicherungssumme von 10 Mio. €. Prinzipiell gilt aber: je höher desto besser – auch da höhere Deckungssummen mit geringen Mehrkosten abzusichern sind.

Eine gute Privathaftpflichtversicherung beinhaltet in erster Linie die Abdeckung aller für dich persönlich relevanten Risiken. Achte deshalb beim Abschluss auf die für dich wichtigen Bausteine. (Hundehalter, Drohnenflieger etc.)

Einige Punkte sollten in jedem Vertrag mitversichert sein:

- mindestens 10 Mio € Deckungssumme

- Forderungsausfalldeckung

- Gefälligkeitsschäden

- Schlüsselverlust (privat und beruflich)

Eine gute Privathaftpflichversicherung kostet je nach Tarif und Zusatzbaustein ca. 50 € bis 80 € im Jahr. Wichtiger ist es jedoch, dass sämtliche Aspekte deines Lebens abgedeckt sind. (Hundehalter, Besitzer eines Wasserfahrzeugs etc.) Achte deshalb unbedingt darauf, dass du alle wesentlichen Kriterien abgesichert hast.

Niko Röhrle

mon(k)ey and peanuts ist

Bei uns bekommst du kein subjektives "Blabla", sondern objektive Empfehlung. Denn all unsere Experten sind DEFINO-zertifiziert - wir arbeiten nach der von Verbraucherschützern konzipierter Finanznorm DIN 77230.

Mit über 500 Versicherern, Banken & Investmenthäusern hast du bei uns eine Auswahl wie bei großen Vergleichsportalen aber nur einen persönlicher Ansprechpartner für alle Finanzthemen - egal ob Altersvorsorge, Geldanlage, Versicherung oder Immobilie.

Wir bleiben als Finanzberater & freier Versicherungsmakler nach §34d I GewO vertraglich ungebunden von Vorgaben, Banken & Versicherungen und stehen auf Seiten des Kunden nicht des Produktanbieters.

Finanzen, aber ohne Anzug & Krawatte. Wir sind jung & digital. Du bekommst alles auf Website, Social Media oder in der online Finanzberatung. Deine Verträge hast du mit unserem Web-Portal online an einem Ort - ohne Papierkram!