Wenn du dich mit Versicherungen und Finanzberatung beschäftigst, wirst du früher oder später auf die Frage stoßen, ob du dich von einem Finanzberater beraten lassen willst, der auf Provisionsbasis arbeitet, oder der eine direkte Vergütung als Honorar verlangt?

Beide Modelle haben ihre Vor- und Nachteile – und genau die schauen wir uns jetzt an.

- Kostenstruktur: Honorarleistungen werden direkt von dir als Kunden an den Berater bezahlt, oft einmalig oder nach Stunden. Provisionen werden dagegen nicht von dir, sondern direkt vom Versicherer gezahlt, was für den Kunden zunächst kostenlos erscheint, aber über Abschluss- und Verwaltungskosten indirekt im Vertrag eingepreist ist.

- Was ist besser - Honorar oder Provison? - was für dich vorteilhafter ist hängt v.a. von der Beitragshöhe deines Vertrags ab und wie of du eine Beratungsleistungen in Anspruch nehmen wirst.

- Unabhängigkeit & Haftung: bei einer honorarbasierten Beratung kannst du i.d.R. davon ausgehen, dass dich der Berater/Makler unabhängig von seinen eigene wirtschaftlichen Interessen berät, haften mit einer sogenannten Stornohaftung muss er allerdings nicht

- Zugang zur Beratung: Provisionsberatung ist für Kunden ohne direkte Kosten zugänglich, während bei der Honorarberatung eine direkte Zahlung erforderlich ist, was eine Hürde sein kann.

Provision

Honorar

Provisionsbasierte Beratung – Bezahlung über den Versicherer

In Deutschland wird die klassische Versicherungsvermittlung in der Regel über Provisionen finanziert. Das bedeutet:

- Der Versicherungsmakler erhält eine Vergütung direkt von der Versicherungsgesellschaft, wenn du eine Police abschließt.

- Die Höhe der Provision ist bereits in den Versicherungsprämien einkalkuliert. Das bedeutet, du zahlst für die Beratung nicht extra, sondern der Anbieter gibt einen Teil der Beiträge an den Versicherungsmakler weiter.

Bei Lebensversicherungen (bspw. Rentenversicherungen, Berufsunfähigkeitsversicherungen) umfasst die Provision sowohl eine Abschlussprovision (die sofort bei Vertragsbeginn ausgezahlt wird) als auch eine kleine Betreuungsprovision (laufende Vergütung, solange der Vertrag besteht).

Sachversicherungen (bspw. Haftpflicht-/Hausratversicherung) beinhalten i.d.R. nur eine geringe Bestandsprovision, die jährlich an deinen Berater von der Versicherungsgesellschaft bezahlt werden.

Details dazu findest du unten in unserem Rechenbeispiel.

Vorteile der Provisionsberatung

- Keine direkte Zahlung durch den Kunden – du hast keine zusätzlichen Kosten für Beratungsgespräche und die langfristige Betreuung.

- Der Makler hat ein wirtschaftliches Interesse daran, dich langfristig zu betreuen, da er nur dann seine Bestandsprovision weiterverdient.

- Der Vermittler haftet für seine Beratungsleistung mit der sogenannten Stornohaftung

Nachteile der Provisionsberatung

- Gefahr von Interessenkonflikten – ein Berater könnte bevorzugt Produkte empfehlen, die höhere Provisionen zahlen.

- Provisionsstruktur kann intransparent wirken, da du als Kunde nicht genau siehst, wie viel der Makler erhält.

- Hohe Kosten vor allem bei Versicherungen mit größeren Beitragssummen (bspw. Rentenversicherungen mit hohem Beitrag)

Honorarberatung – direkte Zahlung durch den Kunden

Während bei einer Provisionsberatung die Vergütung des Beraters über die Beitragsjahre verteilt sind, zahlst du bei der Honorarberatung direkt zu Beginn für die Beratungsleistung, unabhängig davon, ob du eine Versicherung abschließt oder nicht.

Es gibt verschiedene Abrechnungsmodelle:

- Honorarberatung mit Festpreis (Pauschale) – Du zahlst einen einmaligen Betrag für die Beratung je nach Umfang und Komplexität des Projekts.

- Honorarberatung mit festem Stundensatz – Abrechnung nach geleisteter Beratungszeit. Unserer Erfahrung nach variieren die Kosten für eine Finanzberatung pro Stunde stark und liegen i.d.R. zwischen 100€ und 200€ pro Stunde.

- Vermögensabhängige Beratung – Der Berater erhält eine prozentuale Vergütung deines Vermögens (bei Finanzberatung) – sogenanntes Serviceentgelt.

Vorteile der Honorarberatung

- Keine versteckten Verkaufsanreize des Beraters/Vermittlers.

- Transparenz – du weißt genau, was du für die Beratung zahlst.

- Versicherungen mit hohem Beitrag sind oft günstiger in der Honorarberatung, da kein Provisionsaufschlag enthalten ist.

Nachteile der Honorarberatung

- Direktzahlung durch den Kunden – du musst die Beratung und alle weiteren Betreuungs-/Check-Up-Gespräche aus eigener Tasche bezahlen.

- Kein „Betreuungsanreiz“ für den Berater, da er nach der Beratung nicht mehr weiterverdient.

- Hohe Einmalkosten, v.a. bei "kleinere" Versicherungen können abschreckend wirken.

Rechenbeispiel: Honorar vs. Provision

Eine 30-jährige Person möchte eine private ETF-Rentenversicherung mit einer monatlichen Einzahlung von 50 EUR abschließen und zahlt bis zum Renteneintritt mit 67 Jahren ein. Das bedeutet, dass über 37 Jahre hinweg Beiträge eingezahlt werden. Nun vergleichen wir die Kosten eines Abschlusses über einen Makler, der auf Provisionsbasis arbeitet, mit denen eines Maklers/Beraters mit Vergütung über Honorar.

Bitte beachte, dass wir hier mit pauschalen rechnen. Wir wollen dir aufzeigen, wie Provisionen und Honorarvergütungen ausschauen können. Das dies von Fall zu Fall anders ausschauen kann, ist für uns selbsterklärend. 😉

Kosten bei einem Makler mit Provision

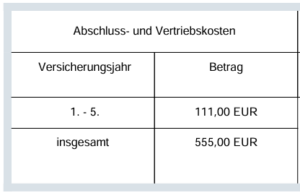

Bei einer klassischen Maklerberatung im Bereich der Lebensversicherungen (Rentenversicherungen , Berufsunfähigkeitsversicherungen etc.) fallen sogenannte Abschlusskosten und Bestandsprovisionen an.

Abschluss-Provisionen liegen in der Regel bei etwa 2,5 % der insgesamt gezahlten Beiträge und werden normalerweise auf die ersten 5 Jahre verteilt. Wir haben hier als Beispiel mal die Kosten in einem Provisionstarif der Allianz InvestFlex Rentenversicherung angeschaut. Du siehst die Kosten liegen hier bei 555 EUR – also tatsächlich genau 2,5% der gesamten Beiträge (siehe Berechnung unten).

Zusätzlich zahlst du an deinen Berater Betreuungskosten von ca. 2,5 % der eingezahlten Beiträge.

- Die gesamte Einzahlung über 37 Jahre beträgt:

50 EUR × 12 Monate × 37 Jahre = 22.200 EUR. - Die Abschlusskosten betragen 2,5 % von 22.200 EUR = 555 EUR.

- Die Betreuungskosten werden jedes Jahr berechnet und betragen 2,5 % von 600 EUR (jährlicher Beitrag) = 15 EUR pro Jahr.

- Über die gesamte Laufzeit von 37 Jahren summieren sich die Betreuungskosten auf 15 EUR × 37 Jahre = 555 EUR.

Die Gesamtkosten bei Provisionsberatung betragen also: 555 EUR (Abschluss) + 555 EUR (Betreuung) = 1.110 EUR.

Kosten bei einem Makler mit Honorarvereinbarung oder Honorarberater

Alternativ könntest du einen Makler/Versicherungsberater mit einem Honorar beauftragen. Angenommen, die Beratung dauert 5 Stunden und der Stundensatz des Beraters beträgt 150 EUR, dann fallen insgesamt folgende Kosten an:

- 5 Stunden × 150 EUR = 750 EUR.

Diese Summe fällt nur einmal an, unabhängig von der Dauer der Versicherung. Du fährst in diesem Beispiel also erstmal besser mit einer Honorarberatung.

In der Regel sind hier aber keine Betreuungsvereinbarungen inkludiert. Was heißt, dass du jede weitere Beratung und regelmäßigen Check-Ups bezahlen müsstest.

Exkurs Sachversicherung

Bei einer kleineren Sachversicherung sieht es aber schon ganz anders aus. Die Provisionen, die du hier indirekt über den Beitrag bezahlst, sind in der Regel sehr gering.

Hast du beispielsweise eine Haftpflichversicherung mit einem Jahresbeitrag von 50 EUR, geht ein Teil davon Jahr für Jahr an deinen Vermittler als Bestandscourtage. I.d.R. sind das zwischen 10-20% also 5-10 EUR.

Eine Honorarberatung käme dich hier teurer.

Vergleich und Fazit

Finanziell gesehen gibt es sehr viele Parameter, die pro oder contra das eine oder andere Vergütungsmodell sprechen, wie bspw.:

- Wie hoch ist der Beitrag und damit die Basis der Provision

- Wie hoch sind die tatsächlichen provisionsbasierten Kosten (Abschluss / Betreuung) innerhalb des Vertrags?

- Wie hoch ist im Gegensatz der Stundenlohn/ das Projekt/ die Servicevereinbarung einer Honorarberatung?

- Wie viele regelmäßigen Beratungen nimmst du bei deinem Ansprechpartner in Anspruch?

Der Unterschied in der Haftung

Ein oft übersehener Punkt ist das Thema Haftung.

- Bei einer provisionsbasierten Beratung haftet der Makler für seine Vermittlung mit der sogenannten Storno-Haftung. Das bedeutet, dass er, wenn du deinen Vertrag in der Regel in den ersten 5 Jahren nach Abschluss kündigst, einen teil seiner Vergütung – also Provision – zurückzahlen muss.

- Bei einer honorargestützten Beratung handelt es sich um eine reine Beratungsleistung – ohne Haftung für spätere Entwicklungen der Produkte.

Fazit: Honorar vs. Provision - welche Bezahlungsart ist besser?

Wie so oft kommt es darauf an – und zwar auf deine Bedürfnisse:

Provision - die Beratungsflatrate für Machenlasser

Wenn du eine umfassende, langfristige Betreuung suchst, ohne direkt Geld in die Hand zu nehmen, ist die provisionsbasierte Beratung eine gute Wahl. Vor allem wenn du einen Experten an deiner Seite wünscht und du nicht alles selbst machen möchtest, lohnt es sich vermutlich mehr eine provisionsbasierte Beratung in Anspruch zu nehmen.

Gehe bei deinem Makler auf Nummer sicher und lasse dir alle Kosten des Vertrags transparent aufzeigen.

Honorar - für Selbermacher

Wenn du absolute Transparenz möchtest und bereit bist, für die Beratung direkt zu zahlen, kann die Honorarberatung für dich sinnvoll sein. Vor allem wenn du dich sehr gut selbst auskennst und keine tiefergehende, regelmäßige Beratung wünscht, kann es bei größeren Verträgen Sinn ergeben auf eine Honorarleistung zurückzugreifen.