- die meisten von euch zahlen in die gesetzliche Rente ein - doch du hast zahlreiche weitere Möglichkeiten der Altersvorsorge

- Rentenversicherung oder doch der ETF-Sparplan? Wir malen nicht schwarz und weiß, sondern sind Fan von beidem. Doch klar ist, alle Möglichkeiten unterscheiden sich in ihrer Flexibilität, Sicherheit und der steuerlichen Absetzbarkeit - was ist dir wichtig?

- für dich gilt v.a. bei der Altersvorsorge: setze nicht alles auf ein Pferd & suche dir die Altersvorsorge Möglichkeiten, die zu dir passen

Zu Beginn wollen wir mit einem Plädoyer für die Vielfältigkeit starten. Denn aktuell hören wir immer wieder von diversen Portalen, die den ETF-Sparplan als alternativlose Möglichkeit der Altersvorsorge bewerben. Und hier wollen wir uns ganz klar positionieren.

Zweifelsohne sind ETFs eine Revolution. Und ja, sie demokratisieren die Geldanlage ungemein, indem sie der breiten Masse einen kostengünstigen und vor allem transparenten Einstieg in den Markt bieten. Doch unserer Meinung nach sind auch sie nicht der heilige Gral, der jedem uneingeschränkt zu empfehlen wäre.

Deswegen schreiben wir dir diesen Artikel. Du solltest dir objektiv ein eigenes Bild all der Möglichkeiten der Altersvorsorge machen und basierend darauf selbst entscheiden, was dir wichtig ist.

Denn eines ist unumstritten: die private Altersvorsorge ist wichtig und die gesetzliche Rente wird in den meisten Fällen nicht mehr ausreichen.

Doch wie findest du die passenden Alternativen für dich? Der Durchblick fällt im Dschungel der Möglichkeiten schwer: Riester-Rente, Rürup-Rente, betriebliche Altersvorsorge oder ETF-Sparplan im Depot?

Welches Altersvorsorgeprodukt ist das richtige für dich? Legen wir los!

Möglichkeiten der Altersvorsorge - ein Überblick

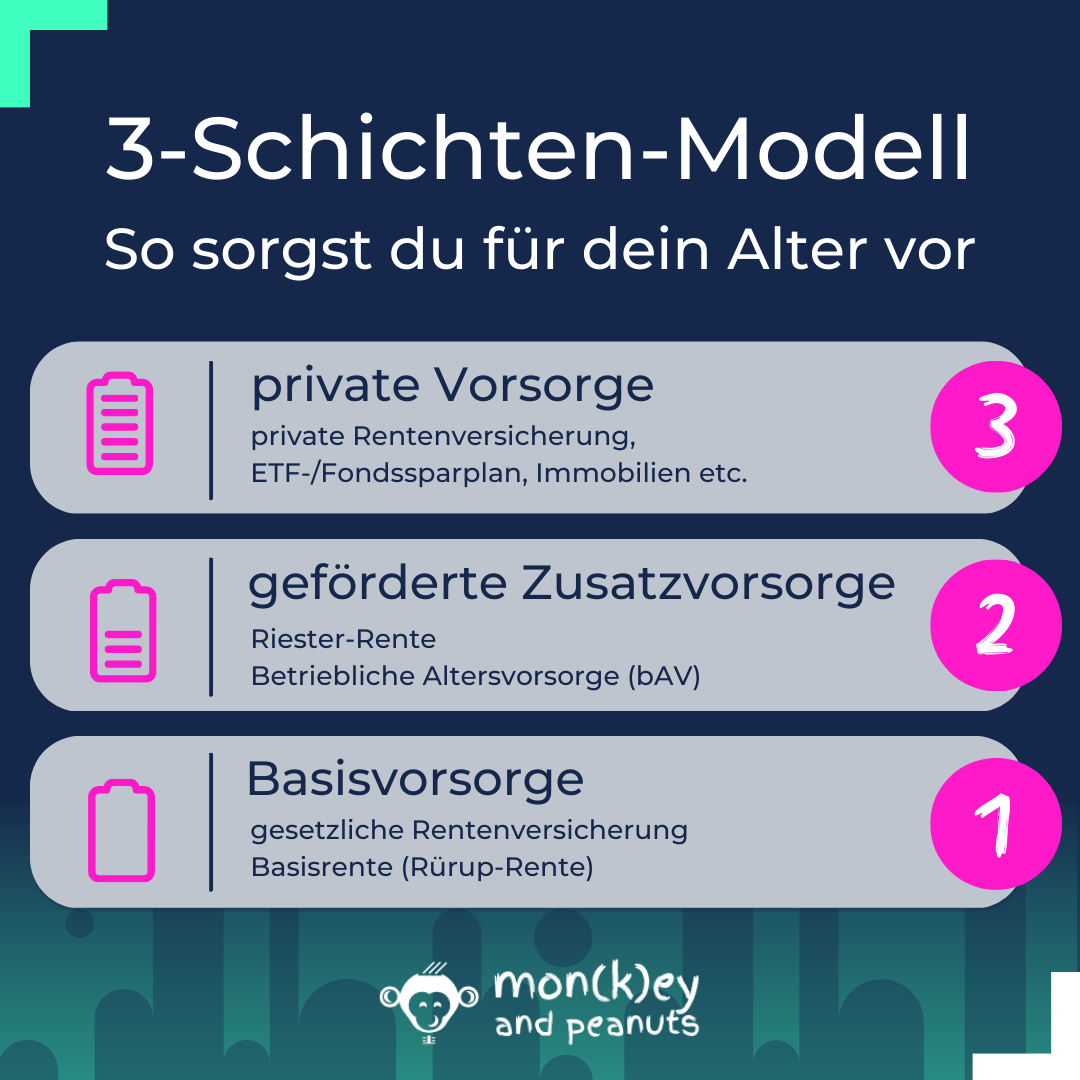

Das 3-Schichten-Modell

Das 3-Schichten-Modell der Altersvorsorge dient dir als Orientierungshilfe für die Auswahl geeigneter Altersvorsorgeprodukte. Es wurde im Jahr 2005 zusammen mit dem Alterseinkünftegesetz (AltEinkG) eingeführt und löste das 3-Säulen-Modell ab.

Es soll eine sinnvolle und ausgewogene Verteilung der Altersvorsorge ermöglichen und dabei die verschiedenen Bedürfnisse und Risikobereitschaften berücksichtigen.

Grundlegend unterscheiden sich die 3 Schichten vor allem in ihrer steuerlichen Behandlung und Flexibilität.

Ursprünglich beinhaltete das Modell lediglich Altersvorsorgeverträge, wie bspw. Rentenversicherungen. Wir haben v.a. die private Vorsorge, um zeitgemäße Möglichkeiten, wie Aktien-/ETF-Sparpläne ergänzt, damit du wirklich alle Optionen für deine Altersvorsorge auf einen Blick hast.

Was generell bei der Geldanlage gilt, ist auch eine goldene Regel bei der Auswahl der für dich passenden Altersvorsorgeprodukte:

setze niemals alles auf ein Pferd, sondern suche dir mehrere Möglichkeiten aus, auf die du setzen möchtest. Es geht hier nicht um das schnelle Geld, sondern um langfristiges, diversifiziertes Sparen für deine wohl verdiente Rente.

Basisversorgung

Selbständig oder nicht - du hast Alternativen

Die Basisvorsorge/-versorgung soll eine Grundabsicherung im Alter gewährleisten. Sie wird vom Staat gefördert, ist aber in Punkten wie bspw. Kapitalentnahmen und Vererbbarkeit eher unflexibel.

Es zählen dazu:

- gesetzliche Rentenversicherung

- berufsständische Versorgungswerke

- Beamtenversorgung

- landwirtschaftliche Alterskassen

- Basis-Rentenversicherung (oder auch Rürup-Rente genannt)

Gesetzliche Rente als Grundsäule der meisten Menschen

Die gesetzliche Rente ist für die meisten Menschen in Deutschland die wichtigste Säule der Altersvorsorge. Fast alle Angestellten zahlen automatisch einen Teil ihres Gehalts in die Deutsche Rentenversicherung (DRV) ein. Das läuft direkt über den Arbeitgeber, und später zahlt die DRV dann die Rente aus.

Wie viel du einzahlst und wie sich das später auf deine Rente auswirkt, hängt von deinem Einkommen ab. Da das System umlagefinanziert ist – die junge Generation zahlt direkt die Renten der Empfänger – ist die DRV in den letzten Jahrzehnten immer mehr in Schieflage geraten.

Deshalb gilt sie mittlerweile auch nur noch als EINE Säule für deine Altersvorsorge von vielen.

Sei dir also umso mehr bewusst, was du aus der DRV bekommst.

(Hilfe bietet dir deine Renteninformation, in der deine Ansprüche im Detail aufgezeigt werden. Wie du diese liest oder wie du diese beantragst, falls du sie noch nicht bekommen hast, beschreiben wir dir hier: Deine Renteninformation)

Versorgungswerke für Kammerberufe

Es gibt aber auch Berufsgruppen, die nicht in die gesetzliche Rentenversicherung einzahlen müssen, sondern stattdessen in ein berufsständisches Versorgungswerk. Das betrifft unter anderem Ärzte, Apotheker, Juristen, Architekten und Steuerberater.

Die Grundidee ist ähnlich: Die Mitglieder zahlen monatliche Beiträge ein, und das Versorgungswerk kümmert sich um die Verwaltung und spätere Auszahlung. In der Regel sind diese Versorgungswerke jedoch über die Umlagefinanzierung hinaus teilweise kapitalgedeckt. Die Rente wird also angespart und verzinst, was in der Regel zu höheren Ansprüchen führt.

Doch auch hier wird die Rente in den meisten Fällen nicht reichen, um deinen Lebensstandard im Alter halten zu können.

Mehr dazu: Rentenversicherung für Selbständige

Pension statt Rente: Wie Beamte abgesichert sind

Beamte haben nochmal ein anderes System. Sie zahlen gar nicht in die gesetzliche Rente ein, sondern bekommen im Ruhestand eine Pension direkt vom Staat. Das gilt zum Beispiel für Lehrer, Polizisten, Soldaten, Pfarrer und viele andere.

Selbstständige: Freie Wahl mit Ausnahmen

Wenn du selbstständig bist, kannst du grundsätzlich frei entscheiden, wie du fürs Alter vorsorgst – mit ein paar Ausnahmen. Einige Berufe sind verpflichtet, in die gesetzliche Rentenversicherung einzuzahlen, zum Beispiel Handwerker, Hebammen, Erzieher, Pflegekräfte, Künstler und Publizisten.

Auch Selbstständige, die nur einen einzigen Auftraggeber haben, müssen sich in der gesetzlichen Rentenversicherung absichern. Ob du davon betroffen bist, kannst du hier nachlesen: Rentenversicherung für Selbständige

Für alle anderen Selbstständigen gibt es die Möglichkeit, freiwillig in die Rentenkasse einzuzahlen. Ob das eine sinnvolle Entscheidung ist, hängt von vielen Faktoren ab – unter anderem von deiner Einkommenssituation, deinem Alter und deinen anderen Vorsorgemaßnahmen.

Rürup-Rente (Basisrentenversicherung) für alle eine Möglichkeit

Eine Alternative zur gesetzlichen Rentenversicherung für dich ist die sogenannte Basisrente (Rürup-Rente) als (wie der Name schon suggeriert) Basis deiner Altersvorsorge.

Der Vorteil: sie ist generell ähnlich der DRV konzipiert, darüber hinaus sparst du aber für deine eigene Rente und kannst den Vertrag individuell für deinen ganz persönlichen Bedarf ausgestalten (z.b. fondsgebunden in ETF’s, mit/ohne Garantie etc.). Außerdem ist die Rürup-Rente pfändungssicher.

Die gezahlten Beiträge kannst du über die Steuer absetzen. Versteuert wird die Basisrente dann, wie auch die Rente aus der DRV, nachgelagert im Rentenalter.

Ganz oft sehen wir Werbung und Lockangebote diverser Anbieter mit Slogans wie: „Setze deinen ETF-Sparplan von der Steuer ab und bekomme Geld zurück.“

Doch so einfach ist es nicht. Bei der steuerlichen Behandlung deiner ETF-Rentenversicherung gibt es einiges, dass du beachten solltest. Wir haben für dich alle Vor- und Nachteile der steuerlichen Behandlung einer ETF-Rentenversicherung angeschaut: Steuern sparen mit ETF-Rentenversicherungen

Ob die Basisrente auch für dich geeignet ist, solltest du dir immer im Detail anschauen oder prüfen lassen.

Geförderte Zusatzversorgung

Zulagen und Steuervorteile für deine Rente - auch der Arbeitgeber hilft mit

Bei der geförderten Zusatzvorsorge/-versorgung handelt es sich um freiwillige Vorsorgeformen, die der Vermögensbildung und der Verbesserung der Altersvorsorge dienen. Auch diese werden, wie der Name schon sagt, durch Zulagen und steuerliche Absetzbarkeit gefördert. Dein Arbeitgeber ist sogar verpflichtet dich hier zu unterstützen.

Es zählen dazu:

- Riester-Rente

- betriebliche Altersvorsorge (bAV): Direktversicherungen, Pensionskassen etc.

Riester-Rente: Vorsicht!

Die Riester-Rente wurde als staatlich geförderte Altersvorsorge eingeführt, hat aber einen eher durchwachsenen Ruf. Theoretisch profitieren vor allem Angestellte, die in die gesetzliche Rentenversicherung einzahlen.

Klingt erstmal gut: Wer jährlich 4 % seines Bruttoeinkommens (maximal 2.100 €) in einen Riester-Vertrag einzahlt, bekommt eine Grundzulage von 175 € pro Jahr und für Kinder bis zu 300 €. Auch steuerliche Vorteile sind möglich.

In der Praxis gibt es aber viele Haken. Die Verträge sind oft kompliziert, teuer und unflexibel. Wer vorzeitig kündigt, muss die gesamten Förderungen zurückzahlen. Zudem ist die Rente im Alter voll steuerpflichtig, was den Vorteil der Förderung im Nachhinein relativieren kann.

Für viele lohnt sich Riester deshalb nicht – vor allem für Menschen, die keine hohen Zulagen bekommen oder flexibel bleiben wollen. Selbstständige können Riester sowieso nur nutzen, wenn sie rentenversicherungspflichtig sind.

Riester-Rente: für wen lohnt sich das wirklich?

Lohnen kann sich die Riester-Rente durch die staatliche Zulagen v.a. für Familien mit Kindern und Menschen mit geringem Einkommen.

Betriebliche Altersvorsorge (bAV): jeder darf und der Arbeitgeber muss mitzahlen

Die betriebliche Altersvorsorge (bAV) ist eine attraktive Möglichkeit für Arbeitnehmer, zusätzlich für das Alter vorzusorgen – und das mit Unterstützung vom Arbeitgeber und dem Staat. Als Angestellter hast du einen gesetzlichen Anspruch darauf, einen Teil deines Bruttogehalts in eine bAV einzuzahlen. Das hat in der Direktversicherung drei wesentliche Vorteile:

- Die Beiträge sind bis zu 4% der sogenannten Beitragsbemessungsgrenze (BBG) steuer- und sozialabgabenfrei – das sind in 2025 bis zu 322€ mtl. die du abgabefrei besparen kannst, sodass du einen wesentlich größeren Hebel hast, als wenn du aus deinem Netto heraus sparst. Fällig werden diese Abgaben dafür in der Rente. Das kann sich aber durchaus lohnen, vor allem da in der Regel die Steuerlast in der Rente geringer ist, als im Arbeitsleben.

- dein Arbeitgeber muss zusätzlich einen Zuschuss von mindestens 15% gewähren

- Du kannst einen Teil der Beiträge am Kapitalmarkt (bspw. in ETFs besparen). Dies ist jedoch gedeckelt – in der Regel muss dir der Versicherer eine 60%-Garantie der gezahlten Beiträge als Rente zusichern, d.h. das auch nicht 100% der Beiträge in ETFs gesteckt werden können, da somit eine Garantie nicht gewährleistet werden könnte.

bAV - gute Möglichkeit aber kein No-Brainer

Auch bei der bAV gilt es wachsam zu sein. Nicht jede Versicherungsgesellschaft ist uneingeschränkt zu empfehlen. Schwarze Schafe gibt es auch hier. Und am ende bringt es dir nichts, wenn die Kosten deine ganze Altersvorsorge auffressen.

Private Vorsorge

Flexibel aber aus deinem Netto

Die private Vorsorge ist die flexibelste Form der Altersvorsorge. Anders als bei den anderen zwei Schichten kannst du aber i.d.R. jederzeit über dein Geld frei walten. Einen steuerlichen Zuschuss oder Zulagen bekommst du hier nicht.

Es zählen dazu:

- private Rentenversicherungen

- ETF-Policen

- ETF-Depot

Private Rentenversicherung: Zusätzliche Sicherheit für den Ruhestand

Bei der private Rentenversicherung zahlst du über Jahre hinweg Beiträge aus deinem Netto ein und erhält später entweder eine lebenslange Rente oder eine Kapitalauszahlung. In der Regel kannst du hier frei über dein Kapital walten.

Sinnvoll ist die private Rente für dich, wenn du dich gegen das Risiko absichern möchten, dein Geld im Alter aufzubrauchen.

Denn: im Vergleich zum ETF-Depot ist ein großer Vorteil der privaten Rentenversicherung die Absicherung gegen Langlebigkeit. Sie sorgt dafür, dass man im Alter, selbst wenn das angesparte Kapital aufgebraucht ist, weiterhin eine monatliche Rente erhält.

Deine private Rentenversicherung kannst du im Kapitalstock der Versicherungsgesellschaft besparen, dafür bekommst du eine Garantie durch den Versicherer ausgesprochen, oder du investierst alternativ deine Beiträge in Fonds oder ETFs.

ETF-Police: eine Sonderform der privaten Rentenversicherung

ETF-Policen, also fondsgebundene Rentenversicherungen mit ETFs, sind die Alternative zum ETF-Depot. Wir haben zu Beginn des Artikels schon angemerkt, dass uns wichtig ist, nicht für ein Produkt zu werben. Deswegen schauen wir uns nachfolgend die Vor- und Nachteile beider Seiten an. Es gibt kein schwarz oder weiß. Wir stehen eher auf grau. Soll heißen: beide Möglichkeiten der Altersvorsorge haben ihre Daseinsberechtigung. Die Entscheidung, welche Alternative die richtige für dich ist, triffst du. Oder entscheidest du dich sogar für beide? 😉

Langlebigkeit: Der entscheidende Unterschied zum ETF-Sparplan

Ein klassisches ETF-Depot bietet volle Flexibilität und niedrige Kosten. Doch es hat einen entscheidenden Nachteil: Es gibt keine Garantie, dass das Geld bis zum Lebensende reicht. Wer beispielsweise mit 67 Jahren in Rente geht und bis 95 lebt, muss sein Kapital so einteilen, dass es 28 Jahre reicht – eine schwierige Planung mit vielen Unsicherheiten.

ETF-Policen bieten hier einen Vorteil: Wenn man sich für eine lebenslange Rentenzahlung entscheidet, erhält man diese unabhängig davon, wie alt man wird. Selbst wenn das angesparte Kapital theoretisch aufgebraucht wäre, zahlt der Versicherer weiter. Das schützt davor, im hohen Alter ohne finanzielle Mittel dazustehen.

Ablaufmanagement: Automatisierter Schutz in der Endphase

Ein weiterer Vorteil einer ETF-Police gegenüber einem ETF-Sparplan ist das sogenannte Ablaufmanagement. Während man bei einem klassischen Depot selbst überlegen muss, wann und wie man von Aktien auf sicherere Anlageformen umschichtet, übernimmt das bei einer ETF-Police die Versicherung automatisch. Zum Renteneintritt wird das Kapital schrittweise in weniger schwankungsanfällige Anlagen umgeschichtet, um Verluste kurz vor der Rente zu vermeiden. Das sorgt für mehr Stabilität in der kritischen Phase vor der Auszahlung.

Steuerliche Vorteile im Vergleich zum ETF-Sparplan

Ein ETF-Depot wird in der Ansparphase laufend besteuert – bei Ausschüttungen und Gewinnen beim Verkauf. Bei einer ETF-Police fällt die Steuer erst bei der Auszahlung an. Entscheidet man sich für eine einmalige Kapitalauszahlung, wird nur die Hälfte der Gewinne versteuert (wenn der Vertrag mindestens 12 Jahre lief und die Auszahlung nach dem 62. Lebensjahr erfolgt). Wählt man eine lebenslange Rente, unterliegt nur der sogenannte Ertragsanteil der Besteuerung – je später die Rente beginnt, desto geringer dieser Anteil.

Fazit: Wann ist eine ETF-Police sinnvoll?

ETF-Policen sind eine Überlegung wert für alle, die langfristig in ETFs investieren möchten, aber zugleich Wert auf Steuervorteile, Ablaufmanagement und eine Absicherung gegen Langlebigkeit legen. Sie sind weniger flexibel und oft etwas teurer als ein reines ETF-Depot, bieten dafür aber zusätzliche Sicherheit in der Rentenphase. Wer sich nicht selbst um die optimale Entnahmestrategie kümmern und ein finanzielles Risiko im hohen Alter vermeiden möchte, kann von einer ETF-Police profitieren.

ETF-Depot

Ein ETF-Depot ist eine flexible Möglichkeit, für das Alter vorzusorgen, indem man in börsengehandelte Fonds investiert. Dabei kann man aus einer Vielzahl von ETFs wählen, um das Portfolio individuell anzupassen. Im Vergleich zu einer ETF-Police, bietet dir ein ETF-Depot mehr Freiheit und niedrigere Kosten.

Ein großer Vorteil eines ETF-Depots ist die hohe Flexibilität: Es gibt keine festen Einzahlungs- oder Auszahlungsmodalitäten, und man kann das Depot jederzeit an die eigenen Bedürfnisse anpassen. Zudem fallen keine Abschlusskosten oder laufende Verwaltungsgebühren an, wie sie bei einer ETF-Police üblich sind. (Eine Ausnahme bieten dir sogenannte Nettopolicen, also ETF-Rentenversicherung ohne Provision (Nettopolice). Allerdings trägt man bei einem ETF-Depot selbst das Risiko, das Kapital zu verlieren, besonders in volatilen Marktphasen, und es gibt keine garantierte Rentenzahlung im Alter.

Zusammengefasst lässt sich also sagen, dass ein ETF-Depot eine kostengünstigere und flexiblere Möglichkeitfür dich ist, in den Kapitalmarkt zu investieren, während dir die ETF-Police mehr Sicherheit für den Ruhestand bietet, aber auch mit höheren Kosten und weniger Flexibilität verbunden ist.

Und jetzt gilt es: loslegen

Wenn du nicht genau weißt, wie hoch deine Rentenlücke ist und wie hoch dein Sparbeitrag zur Altersvorsorge sein sollte, schaue gerne in unserem Leitfaden zur Altersvorsorge vorbei: Sparen fürs Alter

Hilfreich dabei ist bestimmt auch unser Renten-Rechner – unsere kostenlose Excel