Renten-Rechner – unsere kostenlose Excel

Berechne deine Sparrate für die Rente

Welche Rentenlücke habe ich eigentlich und welche Sparrate ist erforderlich, um meine Wunschrente im Alter zu erreichen.

Das zeigt dir einfach und verständlich die kostenfreie Excel-Datei unseres Renten-Rechners.

Deinen Lebensabend sichern

Lade dir jetzt deine kostenlose Excel-Datei runter und berechne deine Rentenlücke und Altersvorsorge-Sparrate.

Viel Spaß!

Der Rechner dient als grobe Orientierung zur Berechnung des erforderlichen Altersvermögens & einer möglicherweise bestehenden Lücke. Zur einfachen Bedienbarkeit nutzt der Rechner pauschale Annahmen, die im Einzelfall anders ausfallen können. Zudem werden Steuer- und Sozialabgaben in der Berechnung nicht berücksichtigt. Der Rechner begründet keinen Rechtsanspruch & ersetzt keine persönliche Beratung.

So funktioniert der Renten-Rechner

Um zu wissen welche Sparrate du für deine Rente besparen musst, benötigst du deine Rentenlücke. Also die Lücke die bleibt, wenn du von deiner Wunschrente, von der du im Alter Leben willst, deine bereits erworbenen Ansprüche aus der gesetzlichen Rente, Privaten Rentenversicherungen usw. abziehst.

Grundsätzlich ist die Berechnung also relativ simpel. Was genau du eingeben musst, zeigen wir dir weiter unten.

1 Wunschrente berechnen

Wie hoch sollte ich meine Wunschrente ansetzen?

Überlege dir wie viel du im Alter benötigst, um gut davon leben zu können. Ein Anhaltspunkt kann dein aktuelles Nettogehalt sein.

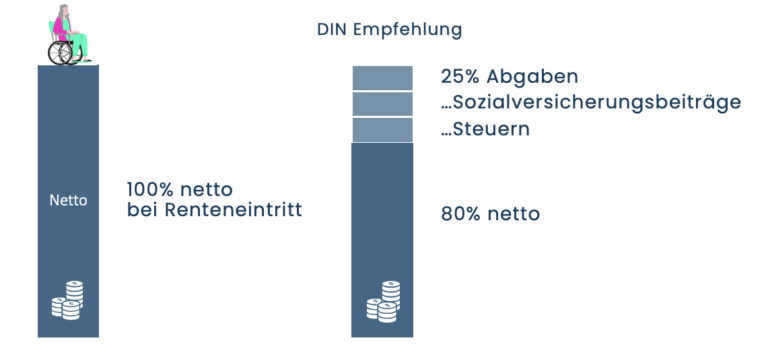

Die Finanznorm DIN77230, auf der auch unsere Finanzberatung basiert, empfiehlt als Richtlinie 80% deines Nettogehalts, da im Alter viele Ausgaben, wie bspw. Altersvorsorge-Sparraten, Ausgaben für Kinder und bestenfalls Baufinanzierungen wegfallen.

Dazurechnen musst du aber wiederum Steuern und Sozialversicherungsausgaben (Krankenversicherung & Pflegeversicherung). Ja, auch diese musst du in der Rente zahlen. Die DIN77230 empfiehlt demnach pauschal 25% auf die 80% des Gehalts hinzuzurechnen, was im Endeffekt einer Wunschrente entsprich, die in der Höhe deinem Nettogehalt gleichkommt.

Wie hoch sollte ich die Inflation im Renten-Rechner ansetzen

In unserem Renten-Rechner kannst du die Inflation ganz einfach händisch als Parameter eintragen.

Und das ist wichtig, denn die Inflation ist unser großer Feind, wenn es um deine Rente geht.

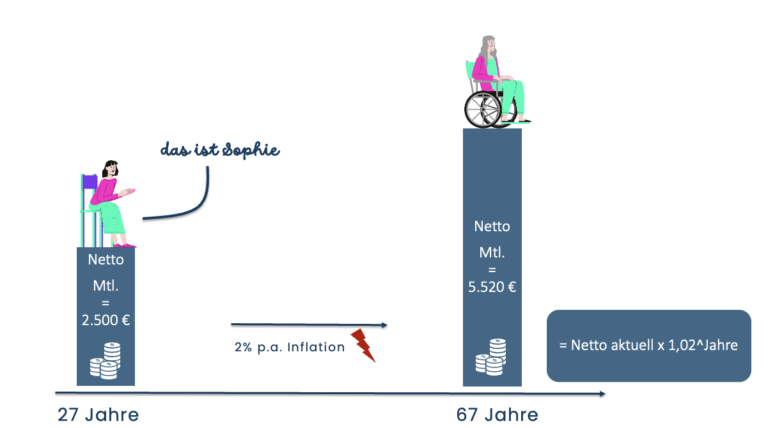

Ein Beispiel: Sophia ist heute 27 Jahre alt und möchte eine Wunschrente von 2.500 €. Wenn sie mit 67 Jahren in Rente will, hieße das, dass sie noch 40 Jahre Zeit hätte zu sparen. Unterstellen wir eine jährliche Inflation von 2%, würde Sophie eine inflationsbereinigte Wunschrente von 5.520 € benötigen, um sich das gleiche leisten zu können, wie heutzutage mit 2.500 €.

Wir empfehlen dir die Inflation mit ca. 1,9%-2% im Renten-Rechner zu hinterlegen. Das ist das langfristige Ziel der Europäischen Zentralbank.

Unser Renten-Rechner spuckt dir nach Eingabe aller Parameter das sog. „erforderliche Altersvermögen“ aus. Also das Vermögen, dass du dir bis zum Rentenbeginn ansparen musst, damit du bis zum Lebensende (welches du auch im Rechner anpassen kannst) deine gewünschte Sparrate erhältst.

Von diesem gewünschten „erforderlichen Altersvermögen“ sind noch die bereits vorhandenen Ansprüche abzuziehen um deine Rentenlücke und somit deine Sparrate zu erhalten. Das passiert im nächsten Schritt…

2 vorhandene Ansprüche berechnen

Hinterlege im Renten-Rechner deine bereits erworbenen Ansprüche. Hier gehört alles dazu, was du für deine Altersvorsorge besparst. Gesetzliche Rentenversicherung, private Rentenversicherungen, Riester-Rente, Basisrenten (Rürup-Renten) etc.

Die Informationen dazu solltest du bereits haben. Hinterlege sämtliche Vertragsstände und Sparraten aus privaten Altersvorsorge-Verträgen, die du besitzt. Aber auch deine Geldanlagen, ETF-Sparpläne, Immobilieneinnahmen kannst du hinterlegen. Komplizierter ist es bei der gesetzlichen Rentenversicherung.

Gesetzliche Rentenversicherung

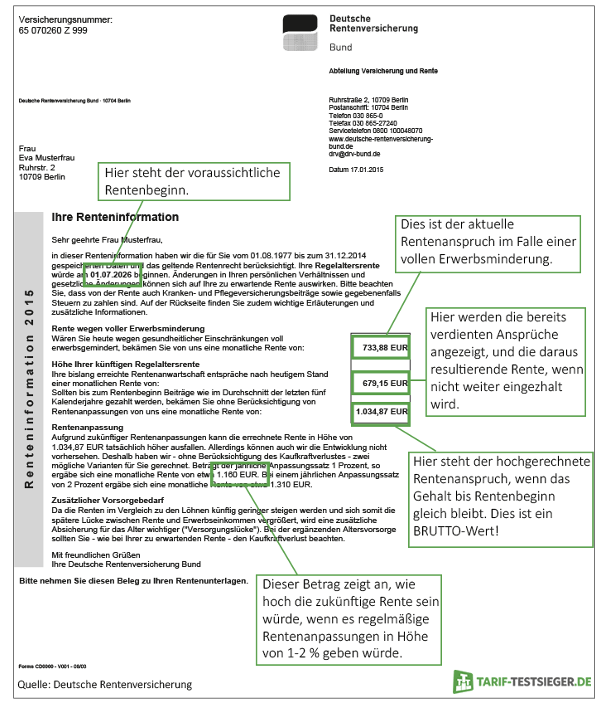

Deine bereits erworbenen Ansprüche aus der gesetzlichen Rentenversicherung findest du in deiner Renteninformation, die dir die Deutsche Rentenversicherung jährlich zuschickt. Hast du diese noch nicht erhalten, kannst du hier nachlesen warum und sie direkt anfordern.

In der Regel stehen in deiner Renteninformation zwei Werte, die für den Renten-Rechner relevant sind. Deine bereits erworbenen Rentenansprüche (Stand heute) und die prognostizierte Rente, die du mit der Regelaltersgrenze (67 Jahre) erwerben wirst, wenn du weiter Beiträge zahlst.

Wenn du absehen kannst, dass du weiter in die gesetzliche Rente einbezahlen wirst, kannst du ruhig die prognostizierte Rente eintragen. Möchtest du aber evtl. auswandern, in die Selbständigkeit oder kannst anderweitig abschätzen, dass du voraussichtlich nicht weiter ins System einzahlen wirst, empfehlen wir dir den heutigen Wert zu nehmen.

3 Rentenlücke und Sparrate ablesen

So du bist sehr weit gekommen. Der beste Teil kommt jetzt.

Der Renten-Rechner vollzieht seine Magie und spuckt dir nach der Eingabe aller relevanten Infos zum eine deine voraussichtliche Rentenlücke aus.

Darüber hinaus bekommst du deine Sparrate, die du als Richtwert nehmen kannst, um die Rentenlücke zu schließen und so deine Wunschrente zu erreichen.

Der Renten-Rechner ist nur der erste Schritt!

Jetzt gilt es die für dich richtige Finanzanlage zu finden und mit dem sparen anzufangen. Das kannst du zum Beispiel in unserem Ratgeber (z.B. 3-Schichten-Modell der Altersvorsorge) alleine machen oder wir helfen dir in unserer Finanz-Beratung.

Häufige Fragen zum Renten-Rechner

Der Renten-Rechner zeigt dir, wie du mit dem Sparen für die Rente loslegen kannst, wenn du noch nicht weißt welche Sparrate für dich Sinn macht.

Darüber zeigt dir der Rechner deine Renten-Lücke auf. Also den Wert, den du zum Rentenbeginn benötigst, um deine Wunschrente lebenslang zu erhalten.

In unserem Renten-Rechner trägst du bestimmte Werte wie deine Wunschrente und deine bisherigen Ansprüche (gesetzliche Rente und andere Altersvorsorge-Verträge, Sparpläne etc.) ein, um deine benötigte Sparrate und deine Renten-Lücke zu berechnen.

Am Ende kennst du deine Sparrate, die du ab heute aufbringen musst, um dir deine Wunschrente zum Renteneintritt leisten zu können.

Die Sparrate für deine Altersvorsorge (Rente) kannst du schnell und einfach mit unserem Renten-Rechner berechnen.

Gib dafür in unserem Rechner die erforderlichen Informationen, wie Wunschrente, Alter und Rentenbeginn sowie deine bereits erreichten Ansprüche z.B. aus der gesetzlichen Rentenverischung, private Verträge, ETF-Sparpläne für die Altersvorsorge etc. ein. Der Altersvorsorge-Rechner berechnet dir dann automatisch die für dich erforderliche regelmäßige Sparrate für deine Altersvorsorge.