| Kriterium | Konditionen | Marktvergleich |

|---|---|---|

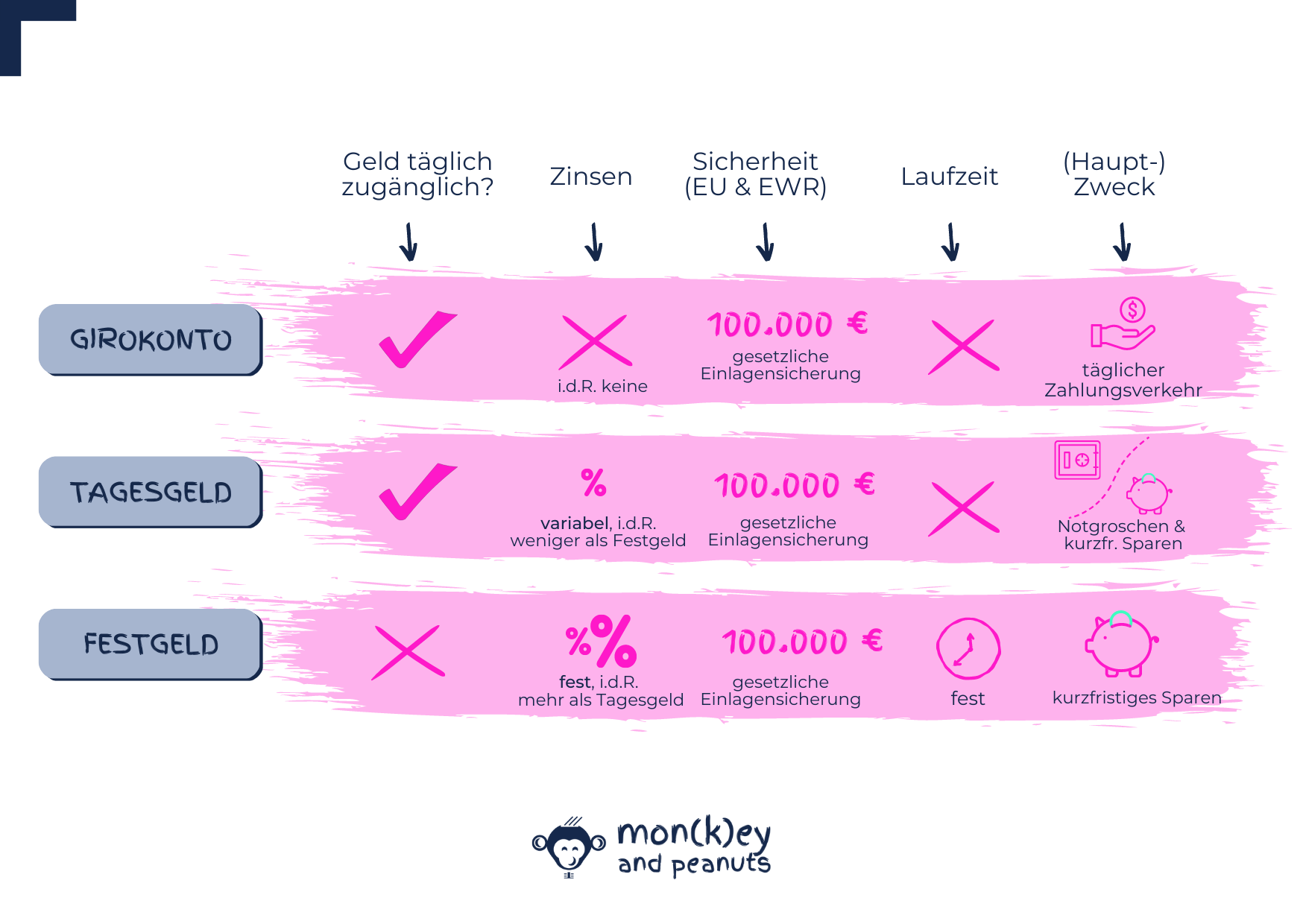

| Produktname | Tagesgeld | |

| Zum Anbieter | zum Anbieter* | |

| Unser Rating | (86%) | |

| 💰 Zins & Rendite | ||

| Basiszins (BZ) | 1.25% | |

| Aktionszins | 3.25% bis 100.000€ | |

| Aktionszins-Garantie | 3 Monate | |

| Ausschüttung | jährlich | |

| 💸 Kosten | ||

| Kosten Eröffnung | kostenlos | |

| Kosten Führung | kostenlos | |

| 🛡️ Sicherheit | ||

| Länderrating (S+P) |  AAA AAA |

|

| gesetzl. Einlagensicherung | bis 100 000 € | |

| erweit. Einlagensicherung | — | |

| Aut. Besteuerung | 🟢 Ja | |

| 🔄 Flexibilität | ||

| Verfügbarkeit | täglich | |

| Min. Anlage | 0 € | |

| Max. verzinste Anlage | 500.000 € | |

| Gemeinschaftskonto | 🔴 Nein | |

| Minderjährigenkonto | 🔴 Nein | |

| externes Referenzkonto | 🟢 Ja | |

| Post-Ident | 🟢 Ja | |

| Video-Ident | 🟢 Ja | |