Ist mein Tagesgeld bei quirion sicher?

Deine Einlagen bei quirion – also Sichteinlagen, Termineinlagen sowie Spareinlagen – unterliegen der gesetzlichen Einlagensicherung und gelten als sehr sichere Form der Geldanlage. Das Tagesgeldkonto fällt als Sichteinlage auch darunter.

Bis zu 200.000 € sind bei quirion abgesichert über die gesetzliche Einlagensicherung

Durch die gesetzliche Einlagensicherung sind pro Kreditinstitut und Person 100.000 € z.B. im Falle einer Insolvenz garantiert. Für Gemeinschaftskonten gilt somit eine Grenze von 200.000 €.

Sogar höhere Grenzen über die freiwillige Einlagensicherung

Zusätzlich hat sich quirion dem Einlagensicherungsfonds (ESF) des Bundesverbandes deutscher Banken e.V. angeschlossen. Damit besitzt du einen höheren Schutz über die gesetzliche Einlagensicherung hinaus. (Nachzulesen auf der Website)

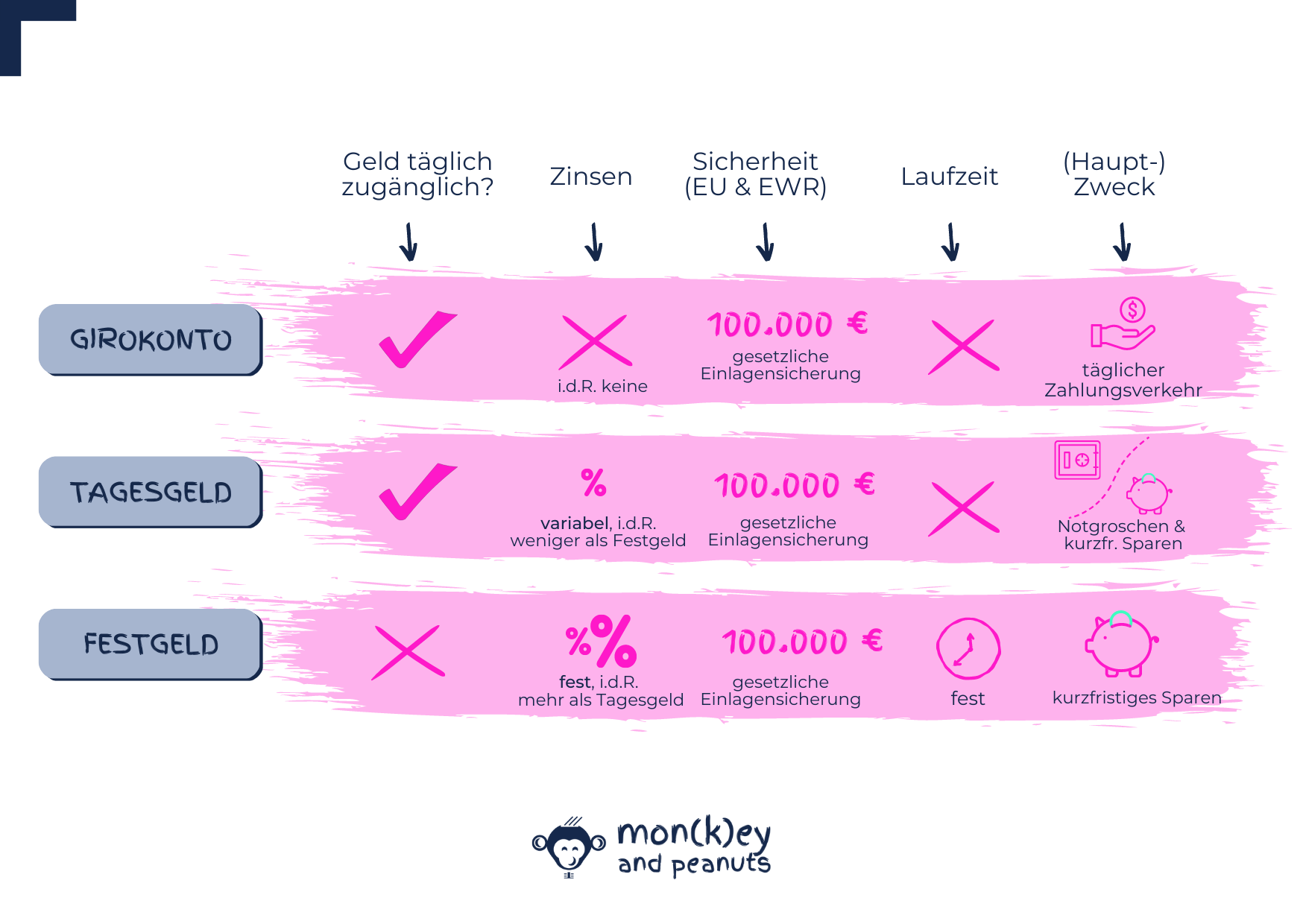

Für deine Geldanlage gibt es weitere Alternativen

Je nach Verwendungszweck, gibt es unterschiedliche Alternativen:

- Girokonto: für deinen täglichen Zahlungsverkehr und als Gehaltskonto

- Festgeld: für kurz-/mittelfristiges Sparen und Risikostreuung im Portfolio.

Hast du dir bereits einen Notgroschen angespart, kannst du überschüssiges Geld, auf das du in den nächsten Jahren zugreifen willst auch in Form von Festgeld anlegen. Dabei gibt es teils höhere Zinsen als auf dein Tagesgeld. In der Regel gilt: je länger du auf dein Geld verzichten kannst, desto höher sind die Zinsen auf das Festgeld. (Hier gehts zum Festgeldvergleich) - Aktien, Anleihen & co.: für mittel- bis langfristiges Sparen.

Wenn du lange auf dein Geld verzichten kannst, z.B. weil du für deine Altersvorsorge sparen möchtest, raten wir dir zu renditestärkeren Anlageklassen wie Aktienfonds bzw. ETFs.

Fazit zum Angebot von quirion

Eine Seltenheit am deutschen Tagesgeldmarkt

Wir waren erstaunt vom Tagesgeld-Angebot von quirion. Tatsächlich ist es einer der wenigen Anbieter auf dem deutschen Markt, der einen soliden Bestands-Zins von 1.00% anbietet. Einen üblichen Aktionszins mit stark fallenden Kontidionen nach ein paar Monaten gibt es nicht.

Dies in Kombination mit einer hohen Flexibilität in Anlagesumme und Ausgestaltung des Kontos, macht das Tagesgeld der quirion momentan zu einem sehr attraktiven Angebot.

AAA

AAA