Eine ETF-Rentenversicherung (ETF-Police) ist eine gute Möglichkeit, langfristig Vermögen für deine Rente aufzubauen.

Damit du bei der Auswahl und Gestaltung nichts Wichtiges vergisst, haben wir dir eine umfassende ETF-Rentenversicherung Checkliste zusammengestellt – inklusive Erklärungen zu zentralen Begriffen, Gestaltungsmöglichkeiten und typischen Stolperfallen.

Was ist eine ETF-Rentenversicherung?

Eine ETF-Rentenversicherung ist eine Form der fondsgebundenen Rentenversicherung, bei der ausschließlich oder überwiegend kostengünstige ETFs (Exchange Traded Funds) als Investment genutzt werden. Sie eignet sich besonders gut für den langfristigen Vermögensaufbau, z. B. zur Altersvorsorge.

Grundsätzlich gibt es die ETF-Rente als nicht geförderte private Rentenversicherung der Schicht 3 und als steuerlich absetzbare Basisrentenversicherung der Schicht 1. (Mehr zu den Unterschieden findest du hier: 3-Schichten-Modell der Altersvorsorge)

Für alle von euch, die sich fragen, wie man einen solchen Vertrag ausgestalten sollte und was dabei wichtig ist, haben wir diesen Leitfaden geschrieben.

ETF-Rentenversicherung Checkliste

Zahlbeitrag – Wie hoch sollte er sein?

Der Zahlbeitrag ist der regelmäßige Betrag, den du in deine ETF-Police einzahlst. Seine Höhe hängt von deinen finanziellen Möglichkeiten und deinen Vorsorgezielen ab.

Es gibt keine „Pflichtbeiträge“ wie bei der gesetzlichen Rente – du bestimmst die Höhe selbst.

Im besten Fall kennst du bereits deine Rentenlücke und weißt, wie viel du sparen musst, um diese zu schließen. Eine Hilfestellung kann dir unser Leitfaden zur Berechnung Sparen fürs Alter und unser Renten-Rechner – unsere kostenlose Excel geben.

Verbraucher- und Finanzbildungsportale wie bspw. Finanztip empfehlen hier gerne einen pauschalen Wert von etwa 10–15 % des Nettoeinkommens für die Altersvorsorge zurückzulegen.

Dies ist bestimmt ein guter Wert, um zu starten. Wir empfehlen euch aber immer strategisch vorzugehen und eure Rentenlücke zu berechnen. Denn nur wenn ihr wisst, wie viel ihr für die Altersvorsorge benötigt, könnt ihr einschätzen, welcher der richtige Beitrag für eure ETF-Rentenversicherung ist und wann ihr ggf. zu wenig oder sogar zu viel einzahlt.

Dynamik – Schutz vor Inflation in der Ansparphase

Mit einer Beitragsdynamik erhöhst du deinen Zahlbeitrag jedes Jahr automatisch um einen festen Prozentsatz (z. B. 3 %). Das gleicht die Inflation aus und steigert langfristig deine Rentenleistung.

Vorteile einer Dynamik sind, dass du gleich einen Inflationsschutz vereinbarst, du musst also nicht regelmäßig deine Beiträge anpassen. Nötig ist das aber nicht unbedingt, da du in der Regel die Beiträge deiner ETF-Police nach oben hin anpassen kannst.

Es geht also eher um die Frage, ob du einen bequemen Inflationsschutz haben möchtest, oder ob du eh regelmäßig deine Rentenlücke prüfst und deine Beiträge entsprechend anpasst.

Die Dynamik kannst du jährlich auch ablehnen, oder sie aus dem Vertrag herausnehmen, wenn du einen Beitrag erreicht hast, der dir ausreicht.

Garantie / garantierte Erlebensfallleistung

In der ETF-Rentenversicherung gibt es keine Kapitalgarantie wie bei konservativen „klassischen“ Rentenversicherungen. Das bedeutet: Die Leistung hängt vom Kapitalmarkt und dem Fondserfolg ab.

Die meisten Anbieter bieten jedoch eine Erlebensfallgarantie. Das bedeutet, dass du mindestens das eingezahlte Kapital zu einem bestimmten Prozentsatz zurückerhältst. Eine vereinbarte Garantie bedeutet, dass der Versicherer einen Teil deines Beitrags nimmt und in sein sicheres Kopfkissen (Sicherungsvermögen genannt) steckt und eben nicht in ETFs.

Zwar ist dir somit ein Teil deiner Rente sicher, du partizipierst aber auch nicht an den Renditechancen des Kapitalmaktes.

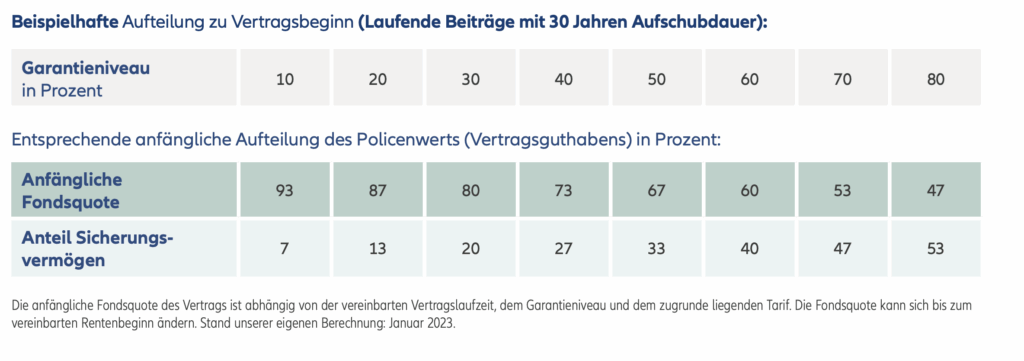

Garantieniveau und Anteil Fonds/ETFs - Beispiel Allianz InvestFlex

Einen guten Einblick über das Zusammenspiel zwischen dem vereinbarten Garantieniveau und der Fondsquote gibt euch die Allianz mit ihrer Fondspolice InvestFlex.

Das Beispiel zeigt: je höher die vereinbarte Garantie, desto geringer die anfängliche Fondsquote und dementsprechend die Renditeerwartung.

Investierst du also bspw. mtl. 100 Euro in deine Rentenversicherung, garantiert dir die Allianz zu Rentenbeginn bei einem Garantieniveau von 50% auch 50% aller von dir geleisteten Einzahlungen als Mindestkapital für deine Rente, du investierst aber eben auch nur noch anfänglich 67 Euro in Fonds oder ETFs. 33 Euro gehen ins Sicherungsvermögen der Allianz. Diese Quote verringert sich im Laufe der Zeit weiter. Da die Allianz dir die vereinbarte Garantie sichern muss.

Ob du eine ETF-Rentenversicherung mit oder ohne Garantie vereinbaren solltest, hängt zum einen von er Laufzeit bis zur Rente aber auch von deinem Risikoempfinden ab.

Auf Garantien zu verzichten, erhöht die Renditechancen, geht aber auch gleichzeitig mit einem höheren Risiko einher – insbesondere bei langen Laufzeiten lohnt es sich aber in der Regel dieses Risiko einzugehen.

Fondsauswahl – So triffst du die richtigen Entscheidungen

Ein großer Vorteil der ETF-Police ist die freie oder breite Fondsauswahl. Achte dabei auf:

Kosten: ETFs mit niedriger TER (unter 0,3 %)

Breite Streuung: z. B. MSCI World, All Country World Index (ACWI)

Rebalancing-Möglichkeiten (s. unten)

Einige Anbieter ermöglichen sogar die Auswahl aus über 100 ETFs – andere schränken stark ein. Je freier die Auswahl, desto besser kannst du deine Strategie umsetzen.

Rebalancing – Balance im Portfolio halten

Rebalancing bezeichnet die automatische oder manuelle Anpassung deiner Fondsverteilung an deine ursprüngliche Strategie.

Beispiel:

Du startest mit 70 % Aktien-ETFs, 30 % Anleihen-ETFs. Durch Marktentwicklung wächst der Aktienanteil auf 85 %. Beim Rebalancing wird wieder auf 70/30 zurückgestellt – um Risiko und Rendite im Gleichgewicht zu halten.

Die meisten ETF-Policen bieten ein kostenfreies, automatisches Rebalancing, bei anderen musst du es manuell durchführen (ggf. über den Berater oder das Kundenportal).

Ablaufmanagement – Sicher in die Rente steuern

Das sogenannte Ablaufmanagement sorgt dafür, dass dein Vertragsguthaben zum Ende der Laufzeit automatisch schrittweise in risikoärmere Fonds (z. B. Rentenfonds oder Geldmarkt) umgeschichtet wird.

Ziel: Kursverluste kurz vor Rentenbeginn vermeiden.

Manche Policen bieten starre Umschichtung (z. B. ab 5 Jahre vor Rentenbeginn), andere bieten flexible Modelle mit gleitender Steuerung.

Endalter – Wann beginnt die Rente?

Das sogenannte Endalter bezeichnet das Alter, in dem die Ansparphase endet und die Auszahlung (als Kapital oder Rente) beginnt. Bei ETF-Renten ist dieses Alter frei wählbar bis zu einem gewissen Alter- meist das 85. Lebensjahr.

Ein späteres Endalter (z. B. 67) erhöht in der Regel die Rentenleistung, da das Kapital länger investiert bleibt.

Viele Policen bieten die Möglichkeit zur Verlängerung oder vorgezogenen Auszahlung.

Wann du frühstmöglich in Rente kannst, hängt maßgeblich vom Produkt ab:

ETF-Police als private Rentenversicherung (Schicht 3)

Hier gibt es in der Regel keine Einschränkungen, du kommst jederzeit an dein Geld. Außerdem kannst du dir dein angespartes Kapital entweder auszahlen oder verrenten lassen.

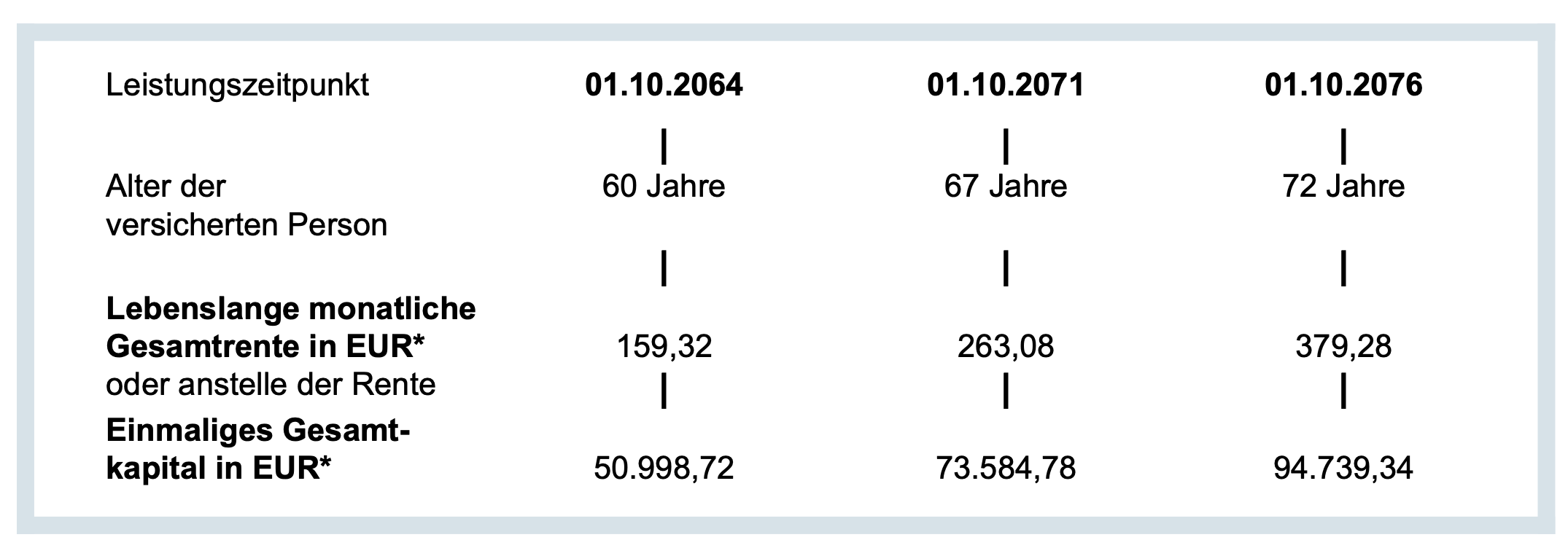

Die Höhe der Rente hängt hier u.a. vom angesparten Kapital und dem Renteneintrittsalter ab.

Wie hoch die unterschiede sein können zeigt das Beispiel der Allianz:

Für steuerliche Vorteile (Halbeinkünfteverfahren) muss die Kapital-Auszahlung einer ETF-Police der Schicht 3 nach dem 62. Lebensjahr erfolgen und der Vertrag mindestens 12 Jahre gelaufen sein.

Mehr zu den steuerlichen Vor- und Nachteilen findest du hier: Steuern sparen mit ETF-Rentenversicherungen

ETF-Police als Basisrentenversicherung / Rürup (Schicht 1)

Durch die steuerliche Förderung der Rürup-Rentenversicherung unterliegt der Vertrag einigen Einschränkungen in der Flexibilität. Das bedeutet auch, dass du frühstmöglich mit 62 Jahren an dein Geld kommst. Dies gilt es bei der Ausgestaltung zu beachten.

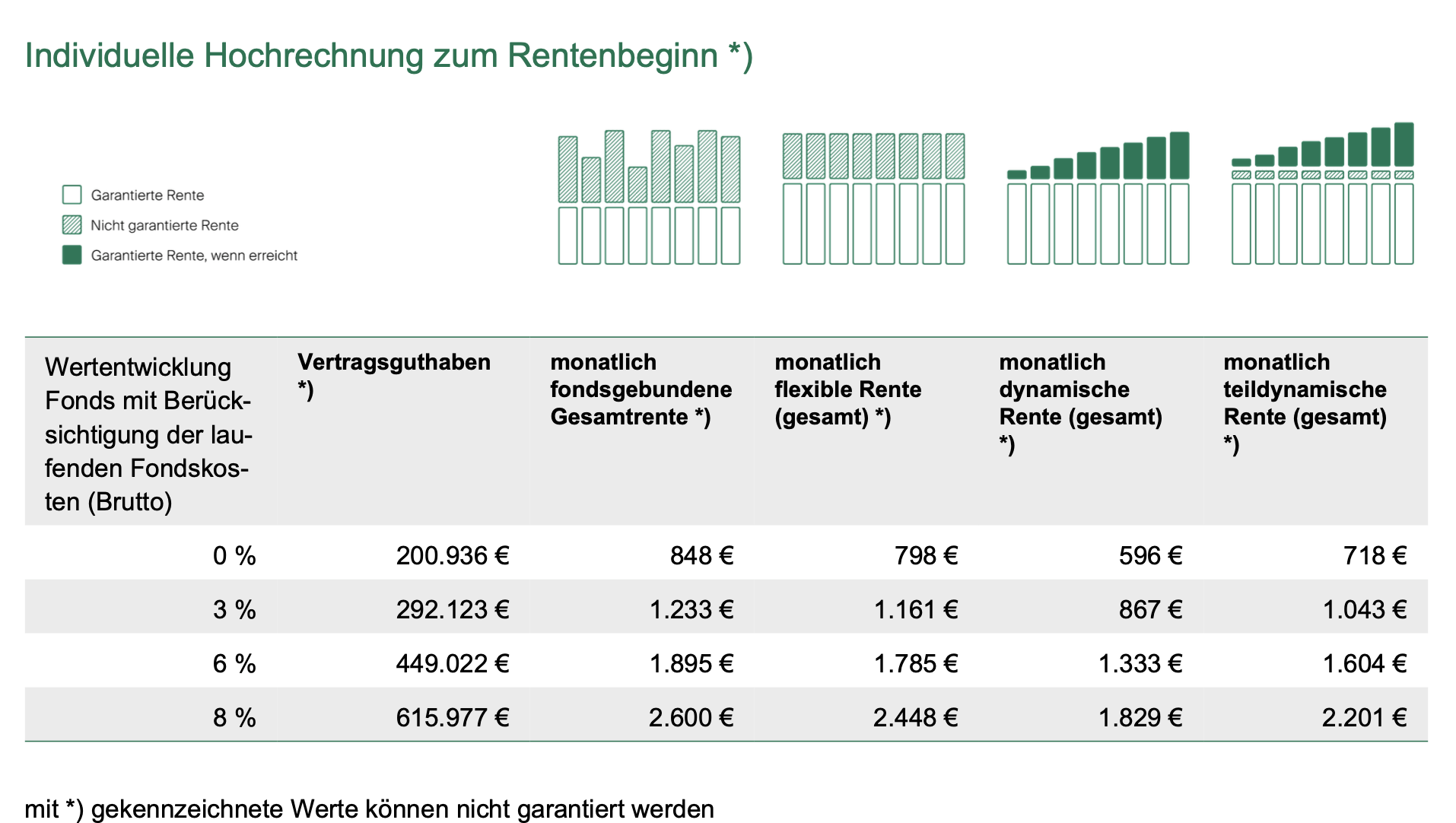

Rentenart – Welche Auszahlungsvarianten gibt es?

Wie gerade erwähnt hast du bei einer ETF-Rentenversicherung der Schicht 3 die Flexibilität zwischen einer Auszahlung und/oder einer Verrentung entscheiden zu können. Bei der Basisrente/Rüruprente (Schicht 1) hast du diese Freiheit nicht. Das angesparte Kapital muss hier immer verrentet werden.

Bei der Verrentung kannst du zwischen verschiedenen Rentenarten wählen. In der Regel sind das:

Flexible Rente/Bonusrente

Die jährlich anfallenden Überschussanteile werden eingesetzt, um eine konstante Zusatzrente zu bilden. Die Höhe der Rente ist gleich bleibend, solange die deklarierte Überschussbeteiligung unverändert bleibt.

Dynamische Rente/Rentenzuwachs

Die laufenden Überschussanteile werden eingesetzt, um die künftige Rentenleistung zu erhöhen. Die laufenden Renten sind zu jedem Zeitpunkt der Rentenbezugszeit in ihrer Höhe garantiert: Auch bei einer Senkung der Überschussbeteiligung kann die Rente nicht fallen. Nur die zukünftigen Rentenerhöhungen fallen geringer aus.

teildynamische Rente/Wachsende Bonusrente

Eine Kombination aus der flexiblen /Bonusrente und der Dynamischen Rente/Rentenzuwachs

Fondsgebundene Rente

Die Fondsgebundene Rente ist mittlerweile bei einigen Anbietern möglich (bspw. LV 1871). Dabei verbleibt ein Teil des Vertragsguthabens in ETFs investiert und kann weiterhin an den Renditechancen des Kapitalmarkts partizipieren. Ein Teil der Rente wird dir aber auch hier zugesichert und ins Sicherungsvermögen der Gesellschaft umgeschichtet. Die Höhe der Rente hängt (teilweise) vom Verlauf der Fonds ab – höhere Chancen, aber auch Risiken.

Je nach Lebenssituation und Risikobereitschaft kannst du die Rentenform individuell wählen. Für stabile Planung ist die klassische oder dynamische Leibrente besonders geeignet.

Je nach Tarif kannst du die Rentenart bis kurz vor Rentenbeginn ändern.

Garantierte Rentensteigerung – sinnvoll oder nicht?

Bei der garantierten Rentensteigerung wird deine lebenslange Rente nach Rentenbeginn jedes Jahr um einen festgelegten Prozentsatz erhöht, z. B. um 1 %, 2 % oder 3 %. Diese Steigerung ist vertraglich zugesichert – unabhängig von der Entwicklung am Kapitalmarkt oder der Überschussverzinsung, kommt aber auch immer mit erhöhten Kosten.

Eine garantierte Rentensteigerung, empfehlen wir dir nur, wenn du auf diese Steigerung der Rente angewiesen bist und ein hohes Maß an (Planungs-)Sicherheiten erwartest.

Todesfall vor dem Rentenbeginn

Die Todesfallleistung regelt, was mit dem Vertragsguthaben passiert, wenn du vor Rentenbeginn verstirbst. Je nach Anbieter und Vertragsgestaltung gibt es unterschiedliche Varianten:

Vertragsguthaben/Fondsguthaben

Deine Hinterbliebenen erhalten das bis dahin angesparte Kapital.

Beitragsrückgewähr

Vertragsguthaben, mindestens Beitragsrückgewähr

Es wird das Vertragsguthaben ausgezahlt, das zum Zeitpunkt des Todes vorhanden ist, mindestens die Beiträge, die du bereits eingezahlt hast.

Todesfallsumme frei wählbar

Keine Leistung

Todesfall in der Rente - Rentengarantiezeit

Die Rentengarantiezeit legt fest, wie lange deine Rentenzahlung mindestens erfolgen soll – auch wenn du nach Rentenbeginn früh versterben solltest. Typische Garantiezeiten sind 5, 10 oder 15 Jahre.

📌 Beispiel:

Du vereinbarst eine Rentengarantiezeit von 10 Jahren, gehst mit 67 in Rente und verstirbst mit 70. Dann wird die Rente für weitere 7 Jahre an deine Erben ausgezahlt.

So kommst du zu deiner perfekten ETF-Rentenversicheurng

Eine sorgfältige Prüfung und Gestaltung deiner ETF-Rente ist entscheidend. Achte darauf, dass dein Vertrag deinen individuellen Bedürfnissen entspricht und alle wichtigen Aspekte abdeckt.

Wir unterstützen dich gerne auf deinem weiteren Weg:

zu unseren Vergleichen