Kurz und knapp

- Die Rürup-Rente ist eine private Rentenversicherung, welche steuerlich gefördert wird und dir eine lebenslange Rente garantiert

- fondsbasierte Rürup-Versicherungen (z.B. ETF-Rentenversicherung) versprechen bessere Rentenzahlungen als die gesetzliche Rente oder klassische Rürup-Produkte mit Garantie

- Besonders geeignet ist die Rürup-Rente zur Altersvorsorge für Selbständige, gut verdienende Angestellte und Beamte

- Nachteil: Rente erst ab 62 und kein Kapitalwahlrecht mit Auszahlungen möglich

- Verluste möglich: Bei Rürup mit Fonds sind wie am Aktienmarkt Schwankungen und Verluste möglich

Das findest du in diesem Artikel

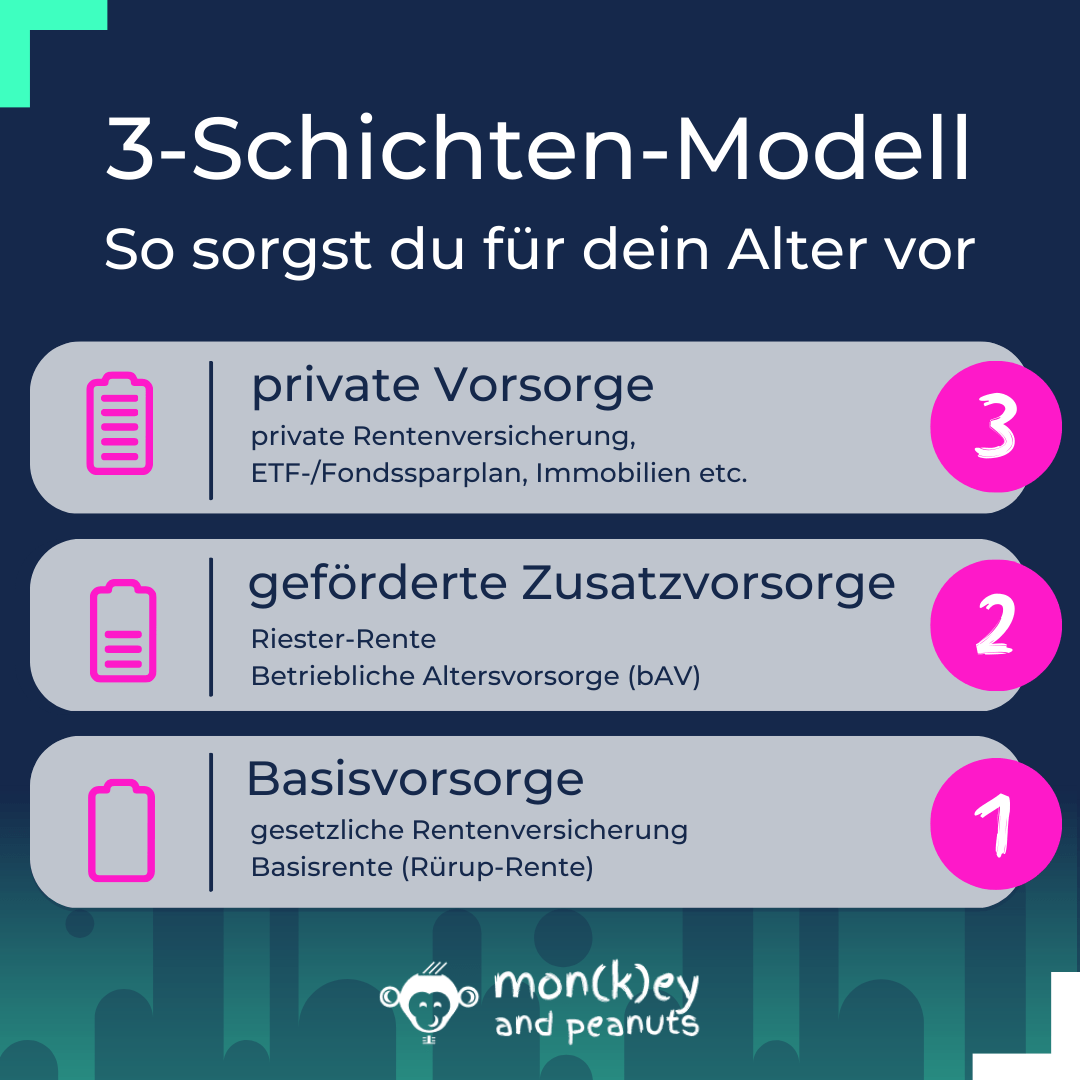

Die Rürup-Rente – auch Basisrente genannt – ist eine Form der privaten Altersovorsorge. Sie gehört der sogenannten Schicht 1 des 3-Schichten-Modells an. Diese Schicht zeigt dir die Möglichkeiten, welche du als Basisversorgung für deine Altersvorsorge nutzen kannst.

Die Rürup-Rente ist als Alternative zur gesetzlichen Rente zu sehen und wird ebenso vom Staat steuerlich gefördert.

Im Gegensatz zur gesetzlichen Rente, welche sich durch strukturelle Probleme, wie bspw. dem demografischen Wandel, heutzutage mit zahlreichen Herausforderungen konfrontiert sieht, ist die Rürup-Rente allerdings Teil der kapitalgedeckten Altersvorsorge, d.h. du hast innerhalb der Rürup-Rente die Möglichkeit dein Geld am Kapitalmarkt (z.B. in Form von einer ETF-Rentenversicherung) für dich arbeiten zu lassen. Du finanzierst nicht mit deinen Beiträgen direkt die Generation der Rentner, sondern zahlst in dein eigenes Rententöpfchen ein.

Was ist die Rürup-Rente?

Wer kann eine Rürup-Rente abschließen?

Die Rürup-Rente ist eine private Rentenversicherung. Ursprünglich wurde sie speziell als Rentenversicherung für Selbstständige und Freiberufler entwickelt, die nicht in die betriebliche oder gesetzliche Altersversorgung einzahlen können.

Grundsätzlich kann jedoch jeder eine Rürup-Rente abschließen, der einen Wohnsitz in Deutschland hat. Dabei gibt es keine Einkommensbegrenzungen oder Altersbeschränkungen für den Abschluss.

Wie funktioniert die Rürup-Rente?

Die Rürup-Rente kannst du als private Rentenversicherung bei einer privaten Lebensversicherung deiner Wahl abschließen – bspw. Allianz, LV1871 etc.

Innerhalb eines solchen Vertrags zahlst du Beiträge in dein ganz persönliches Rententöpfchen ein.

Das kannst du entweder kontinuierlich über Jahre hinweg (sog. aufgeschobene Rentenversicherung) oder als Einmalzahlung in Form einer Sofortrente machen. Im Gegenzug garantiert dir der Versicherer, bei dem du den Vertrag abgeschlossen hast, eine lebenslange Rente – egal ob du 80, 90 oder 120 Jahre alt wirst.

Ein großer Vorteil der Rürup-Rente ist die steuerliche Absetzbarkeit der Beiträge. Die Höhe dieser Beiträge, die steuerlich geltend gemacht werden können sind begrenzt.

Wie kann ich meine Rürup-Rente ausgestalten?

Folgende drei Möglichkeiten bieten sich bei der Ausgestaltung:

Die klassische Rentenversicherung ist für sicherheitsorientierte Personen gedacht. Anders als bei der fondsgebundenen Rentenversicherung, wird dir hier eine Mindestrente garantiert. Durch eine Anlage in das Sicherungsvermögen (das Kopfkissen) des Versicherungsunternehmens werden deine Beiträge risikoarm angelegt. In Zeiten der Niedrigzinsphase kann aber nicht mit großen Erträgen gerechnet werden.

Bei der fondsgebundene Rentenversicherung hingegen werden deine Beiträge am Kapitalmarkt, bspw. in aktiven Aktienfonds, ETF’s (ETF-Rentenversicherung) aber auch Anleihen angelegt. Das verspricht mehr Erträge. Jedoch gibt es keine Rentengarantie. Die Anlageentscheidung kannst du selbst treffen oder du wählst vorausgewählte Konzepte, die dir der Versicherer oder dein Finanzberater zusammenstellen.

Die Mischform aus beiden Varianten (hybride Rentenversicherung) ist eine Kombination aus der sicherheitsorientierten klassischen Variante und der fondsgebundenen Variante.

Fondsgebunden oder Garantien?

In jungen Jahren empfehlen wir die fondsgebundene Variante, da die Chancen am Kapitalmarkt deine zukünftige Rente stark aufbessern kann und du genug Zeit hast die Risiken des Kapitalmarkts über die Laufzeit abzufedern.

Für wen ist die Rürup-Rente geeignet

Als private Altersvorsorge vereint die Rürup-Rente zwei wesentliche Vorteile. Zum einen basiert sie auf dem sogenannten Kapitaldeckungsverfahren und nicht, wie die gesetzliche Rente, auf dem Umlageverfahren. Somit unterliegt sie nicht der Problematik der gesetzlichen Rente. Zum anderen wird sie steuerlich gefördert und bietet somit besonders folgenden Berufsgruppen gute Möglichkeiten der Altersvorsorge:

Rürup als Steuersparmodell?

Möchtest du eine hohe steuerliche Absetzbarkeit deiner Renten-Beiträge, macht eine Rürup-Rente für dich Sinn. Dabei gilt: je höher dein Grenzsteuersatz, desto höher die Rückerstattung deiner eingezahlten Beiträge über die Steuer. Mehr dazu findest du in diesem Artikel: Steuern sparen mit ETF-Rentenversicherungen

Wenn du bereits eine Rürup-Rente abgeschlossen hast, solltest du von dir eingezahlte Beiträge in deiner Steuererklärung unbedingt angeben, um die Rückerstattung zu bekommen.

Vorteile der Rürup-Rente

Die Rürup-Rente bietet eine Reihe von Vorteilen, die sie von anderen Formen der privaten Altersvorsorge und der gesetzlichen Rentenversicherung unterscheiden.

Hier sind einige der wichtigsten Vorteile:

Steuerliche Absetzbarkeit

Die Beiträge zur Rürup-Rente können in der Regel in voller Höhe als Sonderausgaben von der Steuer abgesetzt werden, was die steuerlichen Belastungen reduzieren und den Nettoaufwand für die Altersvorsorge senken kann.

Lebenslange Rente

Die Rürup-Rente bietet eine garantierte Leistung in Form einer lebenslangen Rente. Dies gibt dir ein hohes Maß an Sicherheit im Hinblick auf die finanzielle Absicherung im Alter.

Verzinsung

Die angesparten Beiträge können in Form einer fondsgebundenen oder hybriden Rürup-Rente am Kapitalmarkt verzinslich angelegt werden und somit an Wert gewinnen, was eine höhere Rentenleistung im Alter ermöglicht.

Vielfältige Anlagemöglichkeiten

Die Rürup-Rente bietet dir eine Vielfalt an Anlagemöglichkeiten, die du in der Regel selbst wählen kann. Sei es der ETF-Sparplan oder der aktiv gemanagte Fonds.

Dies ermöglicht dir es, die Anlagestrategie an die eigenen Vorlieben und Ziele anzupassen.

Flexible Beitragszahlung

Die Beitragszahlungen für eine Rürup-Rente kannst du flexibel anpassen, was es dir ermöglicht, die Altersvorsorge an deine eigene finanzielle Situation anzupassen.

Nachteile der Rürup-Rente?

Die Rürup-Rente hat einige Nachteile, die man beachten sollte, bevor man sie abschließt.

Es ist wichtig, sorgfältig abzuwägen, ob die Vorteile der Rürup-Rente die Nachteile aufwiegen und ob sie für deine individuelle finanzielle Situation geeignet ist.

Geringe Flexibilität

Die Rürup-Rente kann nicht gekündigt, sondern lediglich beitragsfrei gestellt werden. Eingezahlte Beiträge verbleiben im Topf bis zur Auszahlung im Rentenalter – frühestens mit 62 Jahren.

Hinterbliebenenabsicherung

Im Gegensatz zu anderen Rentenversicherungen bietet die Rürup-Rente eine eingeschränkte Hinterbliebenenabsicherung.

Keine Garantie bei Anlage am Kapitalmarkt

Es gibt 3 Möglichkeiten der Ausgestaltung der eingezahlten Beiträge.

Entscheidest du dich für eine fondsbasierte Anlage am Kapitalmarkt, ist die Die Höhe der Rente, die du erhälst, abhängig von der Entwicklung der Märkte. Es besteht keine Garantie, dass du eine bestimmte Rente erhalten wirst.

Keine freie Verwendung des Kapitals

Die Mittel aus der Rürup-Rente dürfen nur für bestimmte Zwecke verwendet werden.

Der Staat gewährt dir eine steuerliche Förderung, möchte aber dafür, dass du das Geld für ausschließlich für deine Altersvorsorge

verwendest.

An das eingezahlte Geld kommst du mit frühestens 62 Jahren und musst es dir verrenten lassen. Eine Einmalauszahlung ist nicht möglich.

So kommst du zu deiner perfekten Rürup-Rentenversicheurng

Eine sorgfältige Prüfung und Gestaltung deiner Rürup-Rente ist entscheidend. Achte darauf, dass dein Vertrag deinen individuellen Bedürfnissen entspricht und alle wichtigen Aspekte abdeckt. Was wichtig ist bei der Ausgestaltung, haben wir dir hier zusammengetragen: ETF-Rentenversicherung Checkliste

Häufige Fragen zur Rürup-Rente

Wer kann eine Rürup-Rente abschließen?

Die Rürup-Rente ist eine private Rentenversicherung.

Ursprünglich wurde sie speziell für Selbstständige und Freiberufler entwickelt, die keine betriebliche oder gesetzliche Altersversorgung haben.

Grundsätzlich kann jedoch jeder eine Rürup-Rente abschließen, der einen Wohnsitz in Deutschland hat. Dabei gibt es keine Einkommensbegrenzungen oder Altersbeschränkungen für den Abschluss.

Ist die Rürup-Rente für mich geeignet?

Ursprünglich wurde die Rürup-Rente für Selbständige konzipiert, die keine Möglichkeit haben über die gesetzliche Rentenversicherung oder eine betriebliche Altersvorsorge für ihr Alter vorzusorgen.

Durch die steuerlichen Förderungsmöglichkeiten ist die Rürup-Rente vorwiegend – neben Selbstständigen – für Angestellte und Beamte als Zusatzabsicherung zur gesetzlichen Rente bzw. zum Versorgungswerk attraktiv, da sie die Möglichkeit bietet Steuerförderungen mit einer Kapitalmarktanlage in einer privaten Rente zu kombinieren.

Welche Vorteile hat die Rürup-Rente?

1. Steuerliche Vorteile: Die Beiträge zur Rürup-Rente können bis zu einem bestimmten Höchstbetrag als Sonderausgaben von der Steuer abgesetzt werden. Dieser Höchstbetrag liegt im Jahr 2023 bei 26.528 EUR.

2. Sicherheit im Alter: Die Rürup-Rente bietet eine garantierte Leistung im Alter und zahlt dir eine lebenslange Rente – egal ob du 70, 90 oder 120 Jahre alt wirst.

3. Flexibilität: Es gibt verschiedene Varianten der Rürup-Rente, die an die individuellen Bedürfnisse angepasst werden können, z.B. kannst du sie in einer fondsgebundenen Variante als ETF-Sparplan besparen oder eine Garantie in einer klassischen Variante mit einschließen.

4. Ergänzung zur gesetzlichen Rente: Die Rürup-Rente kann eine sinnvolle Ergänzung zur gesetzlichen Rente sein und dazu beitragen, dass im Alter ein höheres Einkommen zur Verfügung steht.

Wann sollte ich die Rürup-Rente abschließen?

Je früher du dich um deine Altersvorsorge kümmerst desto besser. Durch den Zinseszins-Effekt kann dein Geld so länger und effizienter für dich arbeiten und du baust dir ein schönes Puffer für dein Alter auf.