ETF-Rentenversicherung ohne Provision (Nettopolice)

Schließe jetzt deine Nettopolice ab

- transparent & garantiert frei von Abschlusskosten

- online & schnell selbst abschließen

Was ist eine ETF-Rentenversicherung ohne Provision (Nettopolice)?

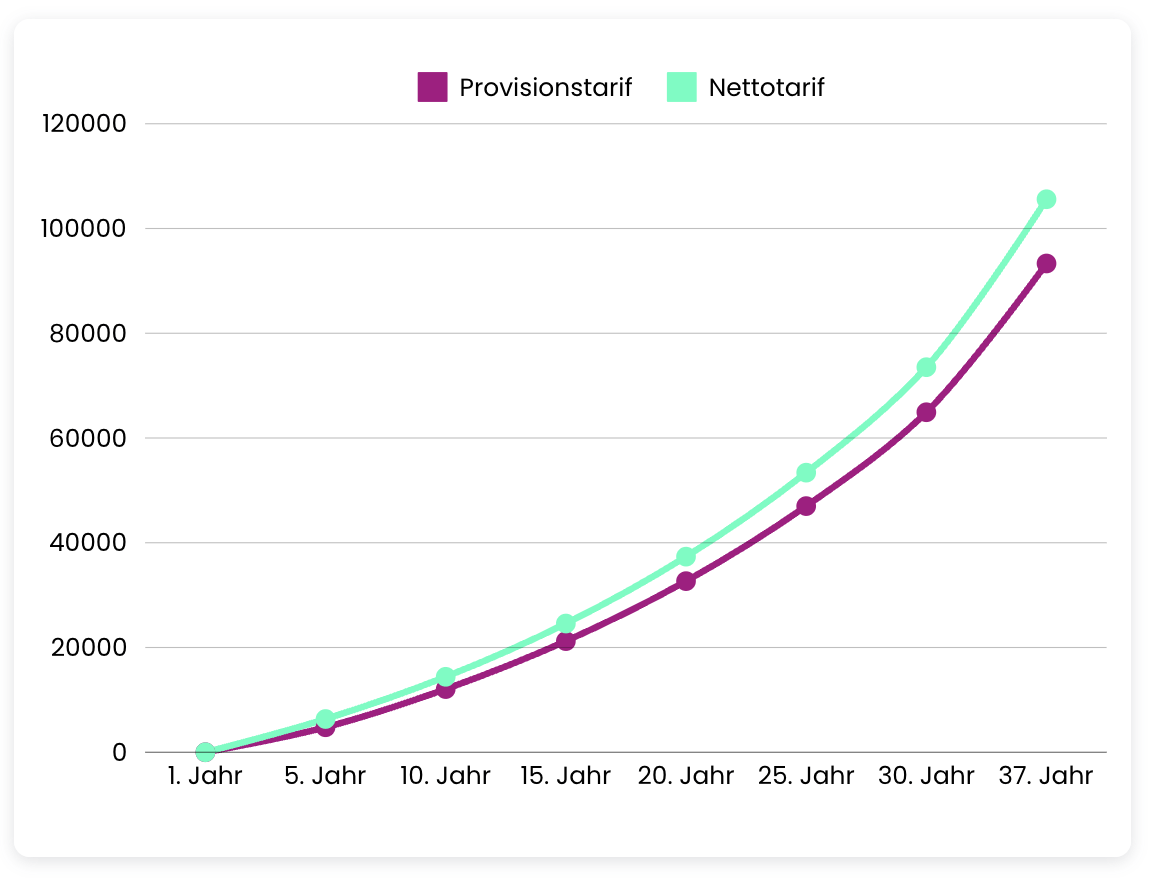

Honorartaif vs. Provisionstarif: Vorteile einer Nettopolice

Bei einem Provisionstarif wird in der Regel die Provision über die ersten fünf Jahre der Vertragslaufzeit mit deinem monatlichen Beitrag verrechnet. Das bedeutet, dass weniger Geld in den Sparanteil fließt, der tatsächlich in deine ETFs investiert wird.

Bei einer Nettopolice sparst du dir diese Kosten zu Beginn. Deshalb führt eine Nettopolice normalerweise zu höheren Ablaufleistungen, also einem höheren angesparten Kapital am Ende der Laufzeit.

- Person 30 Jahre alt

- mtl. Sparbeitrag 100 EUR (ohne Dynamik)

- Renteneintritt mit 67 Jahren

- keine Rentengarantiezeit

Tarif: Mein Plan – Fondsrente der LV1871 (reine fondsbasierte Anlage in ETF: iShares Core MSCI World)

Tarifauswahl ist keine Werbung und dient lediglich als beispielhafte Darstellung

Provisionstarif vs. Honorartarif (Nettopolice

| Provisionstarif | Nettotarif | |

|---|---|---|

| eingezahlte Beiträge zu Rentenbeginn | 43.400€ | 43.400€ |

| Vertragsguthaben zu Rentenbeginn (5% Wertentwicklung) | 93.322€ | 105.587€ |

| mtl. Rente (fondsgebunden) | 398€ | 451€ |

| Effektivkosten | 1,12% | 0,57% |

| Abschluss-/Vetriebskosten | 1.082€ | 0€ |

Wie kann ich eine ETF-Nettopolice selbst abschließen?

Selbst abschließen: du brauchst keine Beratung?

Wenn du schon ganz genau weißt, wie eine ETF-Rentenversicherung funktioniert und keine Beratung benötigst, bieten wir dir einen einfachen und günstigen Weg zur ETF-Nettopolice an. Diese kannst du in der Regel nicht direkt über die Versicherungsgesellschaften abschließen. Auch große Vergleichsportale bieten dir momentan keine provisionsfreien Tarife an.

Du brauchst eine individuelle Beratung?

Du möchtest eine ETF-Nettopolice abschließen, hast aber noch offene Fragen? Kein Problem! Wir unterstützen dich dabei, die richtige Entscheidung zu treffen und die beste provisionsfreie Rentenversicherung für deine Bedürfnisse zu finden.

So schließt du deine ETF-Rentenversicherung ohne Provision (Nettopolice) ab

1 Formular ausfüllen

Gestalte mit Hilfe unseres Konfigurators deine ETF-Nettopolice. Nutze bei Unklarheiten unsere ETF-Rentenversicherung Checkliste als Hilfestellung.

2 Vorschlag

Wir melden uns bei dir mit einem unverbindlichen & kostenlosen Vorschlag deiner Wunsch-Netto-Police.

Lies dir diesen detailliert durch und buche dir, wenn alles passt, einen Termin zur Identifikation.

3 Identifikation

In einem kurzen Gespräch besprechen wir deinen Vorschlag und führen die bei Rentenversicherungen notwendige Identifikation durch. Wenn alles passt, schicken wir dir den kompletten Antrag der Netto-Police zur digitalen Unterschrift zu.

4 Unterschrift & Vertrag

Wir leiten deinen Antrag an die Versicherungsgesellschaft weiter, welche sich bei dir mit deiner fertigen Netto-Police meldet.

Herzlichen Glückwunsch zu deiner ETF-Rentenversicherung ohne Provision!

Das kostet der Abschuss der ETF-Rentenversicherung ohne Provision (Nettopolice)

Für den Prozess der Beantragung nehmen wir eine Aufwandspauschale von

Bitte beachte, dass wir dir in diesem Preispaket keine produktbezogene Beratungsleistung anbieten können, sondern dich ausschließlich durch den Antragsprozess begleiten. Solltest du eine individuelle Beratungsleistung in Anspruch nehmen wollen, komme gerne in unser kostenfreies Erstgespräch und wir besprechen deine Situation im Detail mit dir. Mehr zu unserer Vergütung findest du hier: Das kostet unsere Finanzberatung

Dieser Service ist enthalten

Vorbereitung

Wir berechnen dir dein individuelles Angebot deiner ETF-Police und erstellen alle relevanten Antragsunterlagen

Identifikation & Weiterleitung

GWG-konforme Identifikation & Weiterleitung der Unterlagen an die Versicherungsgesellschaft

Q & A

Beantwortung der technischen Fragen im Antragsprozess

Diese Infos benötigen wir von dir

Monatlicher und/oder einmaliger Beitrag

Wie viel möchtest du monatlich oder einmalig in deine Altersvorsorge investieren? Der monatliche Beitrag kann flexibel gewählt und bei Bedarf im Laufe der Zeit angepasst werden.

Rentenbeginn

Gib bitte an, ab wann du deine Rente beziehen möchtest. Standardmäßig ist dies das vollendete 67. Lebensjahr – auf Wunsch kann der Beginn jedoch individuell angepasst werden.

Der Rentenbeginn bezeichnet das Alter, in dem die Ansparphase endet und die Auszahlung (als Kapital oder Rente) beginnt. Bei ETF-Renten ist dieses Alter frei wählbar bis zu einem gewissen Alter- meist das 85. Lebensjahr.

Ein späteres Endalter (z. B. 67) erhöht in der Regel die Rentenleistung, da das Kapital länger investiert bleibt.

Viele Policen bieten die Möglichkeit zur Verlängerung oder vorgezogenen Auszahlung.

Wann du frühstmöglich Geld aus deinem Vertrag bekommen kannst, hängt maßgeblich vom Produkt ab. Bei einer Basisrentenversicherung der Schicht 1 ist dies frühestens zum 62. Lebensjahr möglich während du in der privaten Rentenversicherung der Schicht 3 sehr flexibel bist

Beitragsdynamik

Die Beitragsdynamik erlaubt es dir, deine Beiträge automatisch jährlich um einen bestimmten Prozentsatz (z. B. 3 % oder 5 %) zu erhöhen. Das hilft dabei, deine Vorsorge langfristig an die Inflation anzupassen und deine spätere Rente kontinuierlich zu steigern – ganz ohne ständige manuelle Anpassungen.

Erlebensfallgarantie

Die Erlebensfallgarantie gibt an, wie viel Kapital dir mindestens zur Verfügung steht, wenn du den vereinbarten Rentenbeginn erlebst – unabhängig von der Entwicklung der Kapitalmärkte. Je nach Tarif kannst du eine garantierte Mindestleistung vereinbaren oder auf eine rein fondsbasierte Lösung mit höheren Renditechancen setzen. Diese Entscheidung beeinflusst die Sicherheit und Flexibilität deiner Vorsorge.

Todesfallleistung vor dem Rentenbeginn

Die Todesfallleistung regelt, was mit dem Vertragsguthaben passiert, wenn du vor Rentenbeginn verstirbst. Je nach Anbieter und Vertragsgestaltung gibt es unterschiedliche Varianten:

Vertragsguthaben/Fondsguthaben, Beitragsrückgewähr, Vertragsguthaben, mindestens Beitragsrückgewähr, Todesfallsumme frei wählbar oder keine Leistung

Rentengarantiezeit - Todesfallleistung nach dem Rentenbeginn

Die Rentengarantiezeit legt fest, wie lange die monatliche Rente mindestens gezahlt wird – selbst wenn du innerhalb dieses Zeitraums versterben solltest. Übliche Garantiezeiten sind 10, 15 oder 20 Jahre. Im Todesfall erhalten deine Hinterbliebenen die verbleibenden Renten bis zum Ende der Garantiezeit weiter ausgezahlt. So stellst du sicher, dass dein angespartes Kapital nicht verloren geht.

Die Rentengarantie kannst du auch nach Abschluss der Nettopolice im Nachhinein ändern.

garantierte Rentensteigerung

Bei der garantierten Rentensteigerung wird deine lebenslange Rente nach Rentenbeginn jedes Jahr um einen festgelegten Prozentsatz erhöht, z. B. um 1 %, 2 % oder 3 %. Diese Steigerung ist vertraglich zugesichert – unabhängig von der Entwicklung am Kapitalmarkt oder der Überschussverzinsung, kommt aber auch immer mit erhöhten Kosten.

Rentenart

Bei einer ETF-Rentenversicherung der Schicht 3 hast du die Flexibilität zwischen einer Auszahlung und/oder einer Verrentung entscheiden zu können. Bei der Basisrente/Rüruprente (Schicht 1) hast du diese Freiheit nicht. Das angesparte Kapital muss hier immer verrentet werden.

Bei der Verrentung kannst du zwischen verschiedenen Rentenarten wählen. In der Regel sind das:

- Flexible Rente/Bonusrente

- Dynamische Rente/Rentenzuwachs

- teildynamische Rente/Wachsende Bonusrente

- Fondsgebundene Rente

Fondsauswahl

Zur Konfiguration deiner Nettopolice benötigen wir auch die Fonds/ETFs, in welche du investieren möchtest.

Bitte teile uns mit in welche der angebotenen Fonds/ETFs (inkl. ISIN oder WKN) du in welchem Verhältnis investieren möchtest.

Beispielsweise:

- iShares Core MSCI World ETF (IE00B4L5Y983) zu 75%

- iShares Core MSCI Emerging Markets IMI ETF (IE00BKM4GZ66) zu 25%

Mehr zur möglichen Auswahl findest du beim jeweiligen Versicherungsanbieter:

- LV1871: Fondsfinder

- Alte Leipziger: Fondsauswahl

- Condor: Fondswelt

- Continentale: Fondsanalyse

Mehr zur Ausgestaltung deines ETF-Honorartarifs findest du hier: ETF-Rentenversicherung Checkliste

Häufige Fragen zur ETF-Nettopolice

Was ist eine Nettopolice (auch Honorartarif / Netto-Tarif genannt)?

Beiträge von privaten ETF-Rentenversicherungen enthalten in der Regel eine Provision (auch Courtage genannt). Diese Provisionen sind von der Versicherung in den Produktbeiträgen einkalkuliert und werden an die Vermittler/Berater weitergereicht. Für die Beratung bei deinem Versicherungsvertreter oder Versicherungsmakler fallen für dich dann keine Kosten an.

Im Gegenteil dazu ist eine Nettopolice (auch Nettotarif oder Honorartarif) eine Versicherungspolice, deren Beiträge keine Vermittlungsprovisionen enthalten. Stattdessen zahlt der Versicherungsnehmer ein separates Honorar direkt an den Vermittler, falls er eine Beratungsleistung in Anspruch nehmen möchte.

Welche Vorteile bietet eine ETF-Rentenversicherung als Nettopolice?

Eine ETF-Rentenversicherung als Nettopolice ist eine kostengünstige Möglichkeit für die private Altersvorsorge. Da sie ohne Provisionen auskommt, die üblicherweise für die Beratungsleistung eines Vermittlers in den Beiträgen, die du zahlst, einberechnet ist. Damit zahlst du weniger Gebühren und es bleibt mehr von deiner Rendite übrig, und dein Vermögen kann schneller wachsen.

Für wen ist eine Nettopolice geeignet?

Geeignet ist die ETF-Rentenversicherung ohne Provision (Nettopolice) für alle, die sich selbst intensiv mit der Materie „Rentenversicherung“ beschäftigt haben, und keine Beratungsleistung in Anspruch nehmen wollen. Über uns kannst du deine Nettopolice selbst abschließen.

Beratungsleistungen werden dir dafür nicht in Rechnung gestellt, wenn du diese nicht benötigst.

Was ist der Unterschied zwischen der ETF-Rente (Schicht 1) und der ETF-Rente (Schicht 3)

Grundsätzlich gibt es die ETF-Rente als nicht geförderte private Rentenversicherung der Schicht 3 und als steuerlich absetzbare Basisrentenversicherung der Schicht 1.

Grundsätzlich unterscheiden sich beide Varianten in ihrer Flexibilität und steuerlichen Absetzbarkeit.

Während die Basisrente – oder auch Rürup-Rente genannt – steuerlich absetzbar ist, unterliegt sie einigen Einschränkungen. Die private RV der Schicht 3 hingegen ist sehr flexibel bzgl. der Ausgestaltung, Auszahlung etc. aber du kannst die Beiträge nicht steuerlich geltend machen.

(Mehr zu den Unterschieden findest du hier: 3-Schichten-Modell der Altersvorsorge)

Wie kann ich eine ETF-Rentenversicherung als Nettopolice abschließen?

Du hast dich schon informiert und weißt welchen Nettotarif du möchtest? Dann stelle direkt eine Anfrage bei uns und du kannst deine Nettopolice selbst abschließen. (In einem gemeinsamen Termin bekommst du deine Vorschläge und wir führen die notwendige Identifikation durch. Mehr zum Weg zu deiner Netto-Rentenversicherung findest du oben auf der Seite.)

Du weißt noch nicht genau welcher Honorartarif der richtige für dich ist? Dann komme in unsere Beratung und wir unterstützen dich vollumfänglich: Unsere Finanzberatung – Altersvorsorge

Wir bieten dir als freier Versicherungsmakler immer beide Möglichkeiten an – Honorartarif oder Provisionstarif. Welche Vor- und Nachteile beide Varianten haben, kannst du hier nachlesen: Honorar vs. Provision: Was kostet ein Finanzberater?

Welche Anbieter bieten ETF-Rentenversicherungen als Nettopolice an?

Der Markt an Versicherungen, die eine Nettopolice anbieten, wächst und wächst. Mittlerweile gibt es unserer Meinung nach sehr gute Anbieter, die die nötige Kapitalstärke und Sicherheit mitbringen, die durchaus entscheidend bei einer ETF-Rentenversicherung ist. Als Versicherungsvermittler bieten wir dir alle Versicherungen an, die dem breiten Markt zugänglich sind. (Alte Leipziger, LV 1871 und co.)

Wie finde ich die richtige Nettopolice für mich?

Um die richtige Nettopolice zu finden, solltest du verschiedene Anbieter und Produkte vergleichen, die Konditionen und Leistungen prüfen und dich von unabhängigen Experten beraten lassen. So triffst du eine fundierte Entscheidung für deine Altersvorsorge.

Als freier Versicherungsmakler unterstützen wir dich vollumfänglich in unserer Beratung: Unsere Finanzberatung – Altersvorsorge