Steuervorteile hast du bei einer ETF-Rente (Schicht 3) in der Auszahlungsphase. Du profitierst von einer günstigeren Besteuerung bei einer Verrentung über den Ertragsanteil.

Auch eine Kapitalauszahlung bringt mit dem sogenannten Halbeinkünfteverfahren u.U. einen Steuervorteil mit sich, bei dem du die Erträge nur mit 50% deines persönlichen Einkommenssteuersatzes versteuern musst.

Die ETF-Rente (private Rentenversicherungen der Schicht 3) bietet dir hingegen in der Ansparphase keine steuerlichen Vorteile.

Besteuerung der ETF-Rente im Detail

Besteuerung der Beiträge

Die Beiträge der privaten ETF-Rentenversicherung zahlt du aus deinem versteuerten Netto-Einkommen/-Vermögen. Sie sind, wie bei einem ETF-Depot, nicht steuerlich absetzbar.

Steuerlicher Vorteil ist dir in der Ansparphase wichtig?

Ist dir eine steuerliche Ansetzbarkeit wichtig, schaue dir die sogenannte Rürup-Rente (Basisrente) an. Sie bietet dir als Teil der Schicht 1 eine private ETF-basierte Altersvorsorge, die steuerlich gefördert wird.

Besteuerung der Auszahlung (monatliche Rente vs. Einmalbeitrag)

Bei der Auszahlung deiner privaten ETF-Rente musst du unterscheiden, ob du das Kapital als lebenslange Rente oder als Einmalbeitrag ausgezahlt haben möchtest.

Auszahlung als monatliche Rente

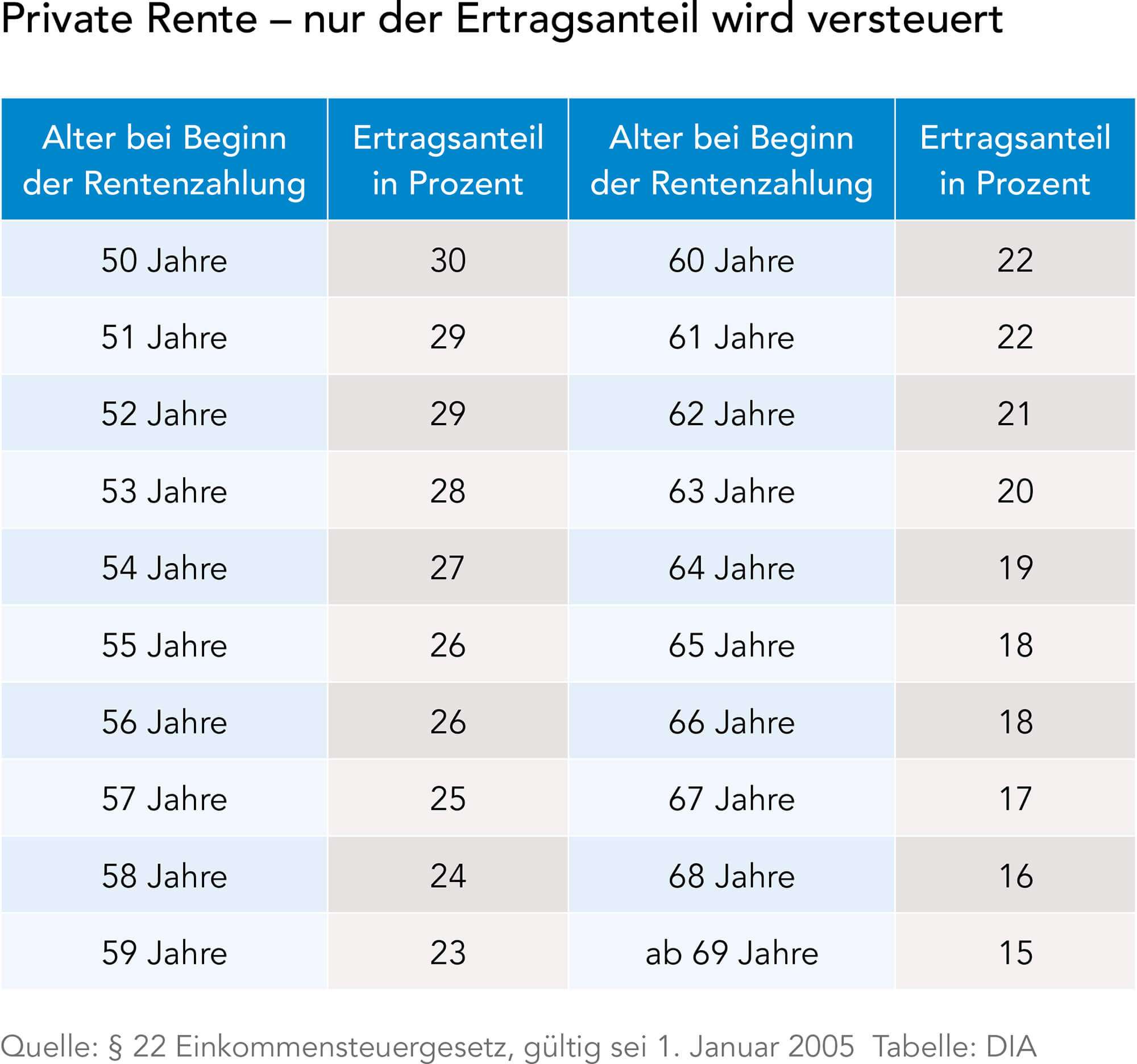

Entscheidest du dich für eine lebenslange Rente, wird diese zum Ertragsanteil versteuert. Du zahlst also Steuern lediglich auf deinen Gewinn, da du die Beiträge ja bereits aus deinem versteuerten Geld bezahlt hast.

Dieser zu versteuernde Anteil wird fiktiv festgesetzt und variiert je nach Renteneintritt. Gehst du bspw. mit 67 Jahren in Rente liegt der Ertragsanteil bei 17%. Dieser Anteil wird dann mit deinem persönlichen Einkommensteuersatz besteuert.

Beispiel - Ertragsanteilbesteuerung

Du hast dir eine zusätzliche private Rente durch deine fondsgebundene ETF-Rentenversicherung von 1.500€ monatlich angespart.

Diesen 1.500€ wird, wenn du mit 67 Jahren in Rente gehst, ein fiktiver Ertragsanteil von 17% unterstellt, da es nicht möglich ist, die tatsächlich erwirtschafteten Erträge auf die Rente anzurechnen (nachzulesen in der Tabelle unten).

Somit werden 255€ deiner monatlichen Rente mit deinem persönlichen Steuersatz versteuert. gehen wir davon aus, dass du einen (in der Rente meist geringeren) Steuersatz von 30 % hast, hieße das, dass du auf deine 1.500€ Rente 76,50 € Steuern zahlen müsstest. Dir verbleibt von deinen 1.500€ eine Netto-Rente von 1.423,50€.

Besteuerung bei einer Auszahlung als Einmalbetrag - Halbeinkünfteverfahren

Bei deiner ETF-Rente (schicht 3) hast du die Wahl zwischen einer Rente und einer einmaligen Kapitalleistung. Nimmst du das Kapitalwahlrecht in Anspruch,

- bist mindestens 62 Jahre alt (bei Verträge vor 2012 gilt das 60. Lebensjahr) und

- hast mindestens 12 Jahre lang eingezahlt,

kommt das sog. Halbeinkünfteverfahren (12/62-Regelung) zum Tragen. D.h. du musst die erzielten Erträge lediglich zu 50% über deinen persönlichen Steuersatz versteuern.

Erfüllst du diese Kriterien nicht, musst du genauso wie bei einem normalen Fonds-/Aktiendepot die Abgeltungssteuer i.H.v. 25% plus Soli plus Kirchensteuer bezahlen.

Hast du deine Rentenversicherung vor 2005 abgeschlossen, sind die Erträge daraus steuerfrei.

Beispiel - Halbeinkünfteverfahren

- Abschluss der Versicherung: 2006 (nach dem 1. Januar 2005)

- Einzahlungssumme: 50.000 €

- Auszahlungssumme: 80.000 €

- Ertrag: 80.000 € – 50.000 € = 30.000 €

- Mindestlaufzeit: 12 Jahre (erfüllt)

- Alter bei Auszahlung: 62 Jahre (erfüllt)

Da die Voraussetzungen für die Halbversteuerung erfüllt sind, wird nur die Hälfte des Ertragsanteils mit deinem persönlichen Steuersatz besteuert.

Berechnung der Steuer

- Ertrag: 30.000 €

- Halbversteuerung: 30.000 € ÷ 2 = 15.000 € steuerpflichtig

Jetzt hängt die Steuerlast von deinem persönlichen Einkommensteuersatz ab. Nehmen wir an:

- Persönlicher Steuersatz: 30 %

- Berechnung der Steuer:

Steuerpflichtiger Anteil: 15.000 €

Einkommensteuer: 15.000 € × 30 % = 4.500 €

Gesamte Steuerlast

- Einkommensteuer: 4.500 €

Nettoauszahlung

- Auszahlungssumme: 80.000 €

- Abzüge (Steuern): 4.500 €

- Nettoauszahlung: 75.500 €

Wichtige Hinweise

- Der persönliche Steuersatz kann variieren und hängt von deinem Gesamteinkommen im Steuerjahr ab.

- Das Halbeinkünfteverfahren kommt nur unter den genannten Voraussetzungen zur Anwendung.

- Bei Unsicherheiten empfehlen wir dir eine individuelle Beratung durch einen Steuerberater.

So kommst du zu deiner perfekten ETF-Police

Eine sorgfältige Prüfung und Gestaltung deiner ETF-Rente ist entscheidend. Achte darauf, dass dein Vertrag deinen individuellen Bedürfnissen entspricht und alle wichtigen Aspekte abdeckt. Was wichtig ist bei der Ausgestaltung, haben wir dir hier zusammengetragen: ETF-Rentenversicherung Checkliste

Häufige Fragen

Für wen ist die ETF- Rentenversicherung geeignet

Die ETF-Rentenversicherung ist besonders für jüngere Menschen geeignet, die etwas für ihre Altersvorsorge machen wollen und mit höhere Renditechancen durch Sparen in ETF’s eine zusätzliche Rente ansparen möchten. Im Vergleich zu einem ETF-Depot bietet sie einige Vorteile in der Sicherheit und Verwaltung.

Private ETF-Rente (Schicht 3) vs. ETF-Basisrente (Schicht 1) - Was ist der Unterschied?

Bei der Basisrente (Schicht 1) werden die Beiträge während der Ansparphase steuerlich gefördert, indem sie bis zu einem gesetzlich festgelegten Höchstbetrag als Sonderausgaben absetzbar sind. Dafür unterliegt die spätere Rentenauszahlung in der Auszahlungsphase der Einkommensteuer, wobei der steuerpflichtige Anteil seit 2023 bei 100 % liegt – sogenannte nachgelagerten Besteuerung.

Im Gegensatz dazu sind die Beiträge der privaten Rentenversicherung (Schicht 3)nicht steuerlich begünstigt und können in der Ansparphase nicht steuerlich abgesetzt werden. Dafür wird die spätere Auszahlung nur mit dem Ertragsanteil besteuert, der sich nach dem Alter des Versicherten bei Rentenbeginn richtet. Dies führt in der Regel zu einer geringeren Steuerbelastung im Vergleich zur Basisrente in der Rentenphase.

Welche Steuervorteile habe ich bei einer ETF-Rente

Steuervorteile hast du bei einer ETF-Rente (Schicht 3) in der Auszahlungsphase. Du profitierst von einer günstigeren Besteuerung des Ertragsanteils bei einer Verrentung.

Auch eine Kapitalauszahlung bringt mit dem sogenannten Halbeinkünfteverfahren u.U. einen Steuervorteil mit sich, bei dem du die Erträge nur mit 50% deines persönlichen Einkommenssteuersatzes versteuern musst.

Die ETF-Rente (private Rentenversicherungen der Schicht 3) bietet dir hingegen in der Ansparphase keine steuerlichen Vorteile.