Ganz oft sehen wir Werbung und Lockangebote diverser Anbieter mit Slogans wie: „Setze deinen ETF-Sparplan von der Steuer ab und bekomme Geld zurück.“

Doch so einfach ist es nicht. Bei der steuerlichen Behandlung deiner ETF-Rentenversicherung gibt es einiges, dass du beachten solltest. Wir haben für dich alle Vor- und Nachteile der steuerlichen Behandlung einer ETF-Rentenversicherung angeschaut.

- Die ETF-Rentenversicherung ist ein ETF-Sparplan umschlossen von einem Versicherungsmantel

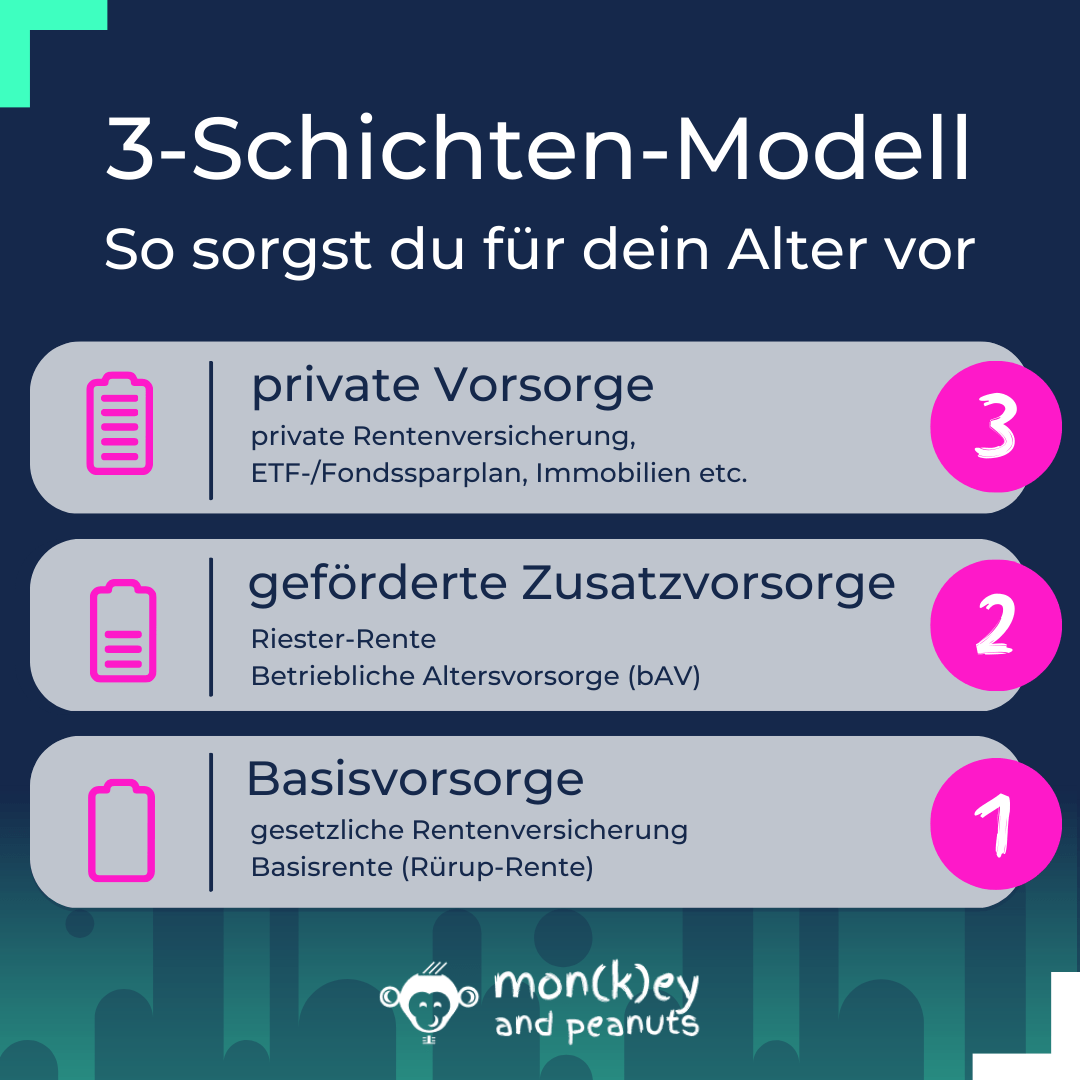

- Es gibt grundsätzlich zwei Arten der ETF-Rentenversicherung: die private Rentenversicherung (Schicht 3) und die fondsgebundene Basis-Rente (Schicht 1) - auch Rürup-Rente genannt

- Beide Arten haben wesentliche Unterschiede in der steuerlichen Behandlung

- Unterschieden wird grundsätzlich die Besteuerung der Beiträge und die Besteuerung der Auszahlung

Was ist eine ETF-Rentenversicherung?

Bei der ETF-Rentenversicherung (auch Fondsgebundene Rentenversicherungoder Fondspolice genannt) werden deine Beiträge am Kapitalmarkt in ETF’s angelegt. Das verspricht mehr Erträge. Jedoch gibt es keine Rentengarantie. Die Anlageentscheidung kannst du selbst treffen oder du wählst vorausgewählte Konzepte. Die ETF-Rentenversicherung kannst du als private Rentenversicherung bei einer Lebensversicherung deiner Wahl abschließen – bspw. Allianz, LV1871 etc.

Es gibt grundsätzlich zwei Arten der ETF-Rentenversicherung:

- die private Rentenversicherung (Schicht 3) und

- die Basis-Rente (Schicht 1) – auch Rürup-Rente genannt. Beide Arten haben wesentliche Unterschiede in der steuerlichen Behandlung

Private ETF-Rente vs. ETF-Basisrente - grundsätzlicher Unterschied

Unterschieden wird grundsätzlich die Besteuerung der Beiträge in der sogenannten Ansparphase und die Besteuerung der Auszahlung in der Leistungsphase.

Eine Besteuerung erfolgt immer - entweder in der Beitragsphase oder Rentenphase

Kurz vorweg: Besteuern musst du deine ETF-Rentenversicherung immer. Ein zentraler Unterschied in der Besteuerung zwischen einer privaten ETF-Rentenversicherung und einer ETF-Basisrente liegt darin, wann diese jeweils besteuert wird.

Bei der Basisrente werden die Beiträge während der Ansparphase steuerlich gefördert, indem sie bis zu einem gesetzlich festgelegten Höchstbetrag als Sonderausgaben absetzbar sind. Dafür unterliegt die spätere Rentenauszahlung in der Auszahlungsphase der Einkommensteuer, wobei der steuerpflichtige Anteil seit 2023 bei 100 % liegt – sogenannte nachgelagerten Besteuerung.

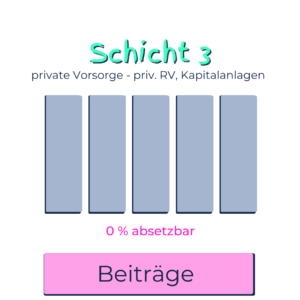

Im Gegensatz dazu sind die Beiträge der privaten Rentenversicherung nicht steuerlich begünstigt und können in der Ansparphase nicht steuerlich abgesetzt werden. Dafür wird die spätere Auszahlung nur mit dem Ertragsanteil besteuert, der sich nach dem Alter des Versicherten bei Rentenbeginn richtet. Dies führt in der Regel zu einer geringeren Steuerbelastung im Vergleich zur Basisrente in der Rentenphase.

Schauen wir uns das im Detail an…

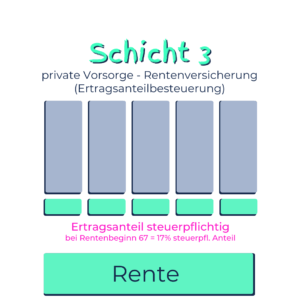

Besteuerung private ETF-Rentenversicherung (Schicht 3)

Besteuerung der Beiträge

Die Beiträge der privaten ETF-Rentenversicherung zahlt du aus deinem versteuerten Netto-Einkommen/-Vermögen. Sie sind, wie bei einem ETF-Depot, nicht steuerlich absetzbar.

Ist dir eine steuerliche Ansetzbarkeit wichtig, schaue dir die sogenannte Rürup-Rente (Basisrente) an. Sie bietet dir als Teil der Schicht 1 eine private ETF-basierte Altersvorsorge, die steuerlich gefördert wird. (genaueres zur steuerlichen Behandlung der ETF-Basisrente findest du weiter unten)

Besteuerung der Leistung (monatliche Rente vs. Einmalbeitrag)

Bei der Auszahlung deiner privaten ETF-Rente musst du unterscheiden, ob du das Kapital als lebenslange Rente oder als Einmalbeitrag ausgezahlt haben möchtest.

Auszahlung als monatliche Rente

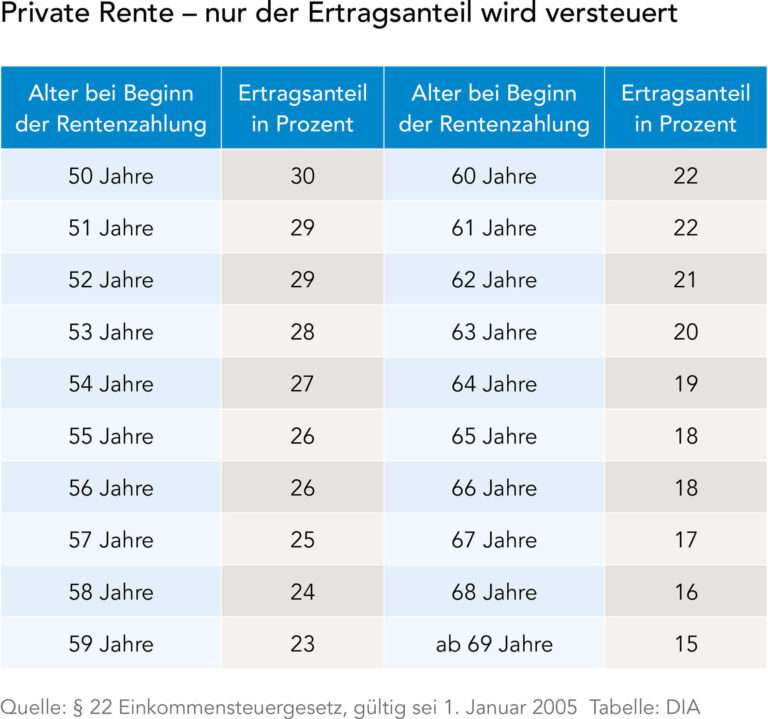

Entscheidest du dich für eine lebenslange Rente, wird diese zum Ertragsanteil versteuert. Du zahlst also Steuern lediglich auf deinen Gewinn, da du die Beiträge ja bereits aus deinem versteuerten Geld bezahlt hast.

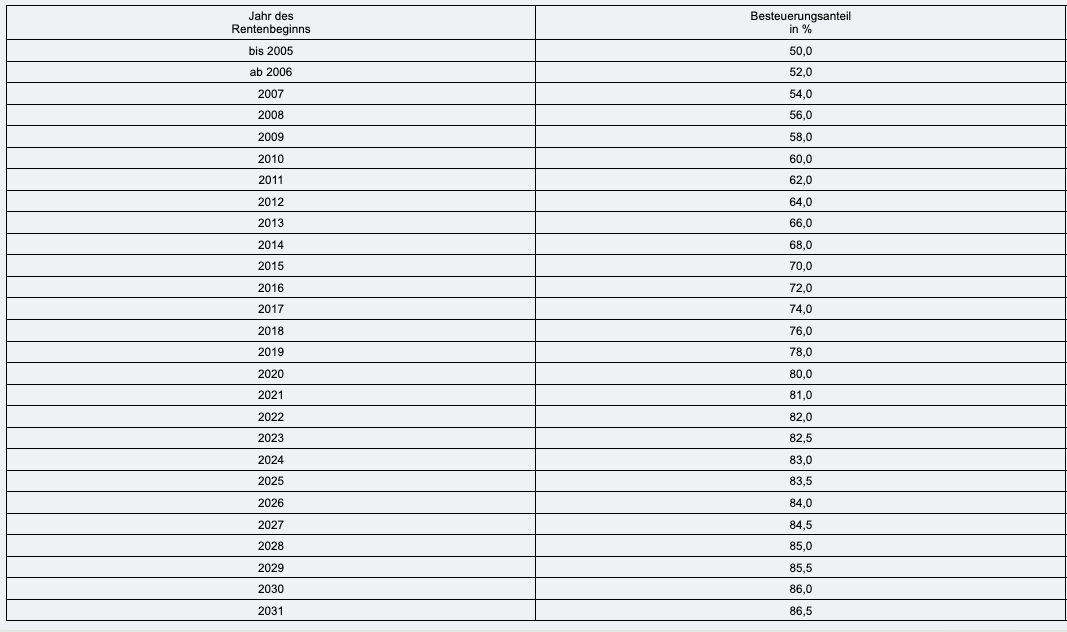

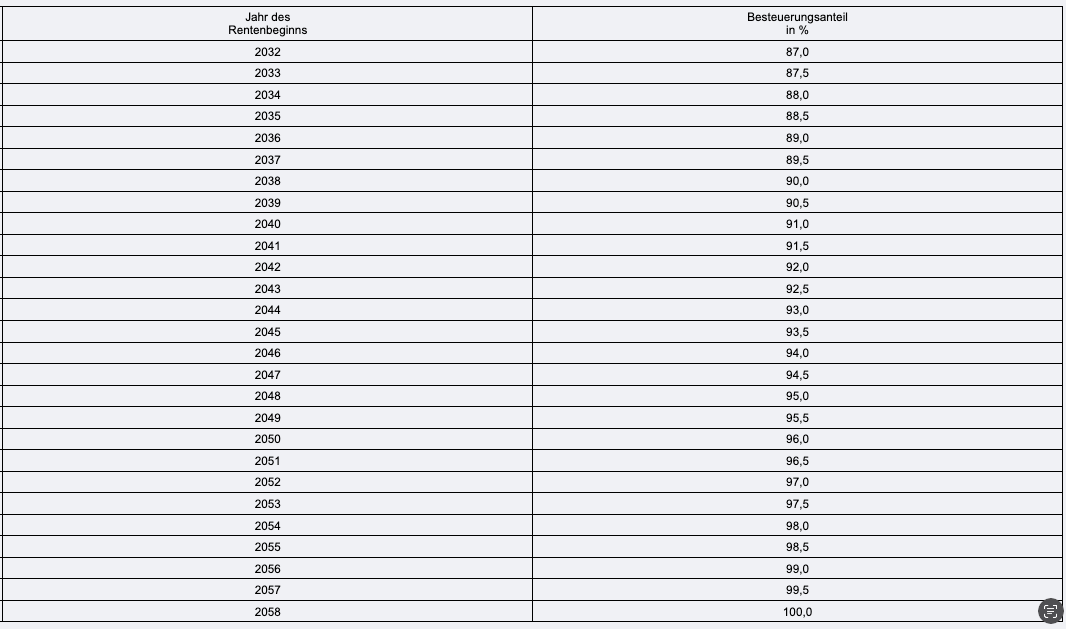

Dieser zu versteuernde Anteil wird fiktiv festgesetzt und variiert je nach Renteneintritt. Gehst du bspw. mit 67 Jahren in Rente liegt der Ertragsanteil bei 17%. Dieser Anteil wird dann mit deinem persönlichen Einkommensteuersatz besteuert.

Beispiel - Ertragsanteilbesteuerung

Du hast dir eine zusätzliche private Rente durch deine fondsgebundene ETF-Rentenversicherung von 1.500€ monatlich angespart.

Diesen 1.500€ wird, wenn du mit 67 Jahren in Rente gehst, ein fiktiver Ertragsanteil von 17% unterstellt, da es nicht möglich ist, die tatsächlich erwirtschafteten Erträge auf die Rente anzurechnen (nachzulesen in der Tabelle unten).

Somit werden 255€ deiner monatlichen Rente mit deinem persönlichen Steuersatz versteuert. gehen wir davon aus, dass du einen (in der Rente meist geringeren) Steuersatz von 30 % hast, hieße das, dass du auf deine 1.500€ Rente 76,50 € Steuern zahlen müsstest. Dir verbleibt von deinen 1.500€ eine Netto-Rente von 1.423,50€.

Besteuerung bei einer Auszahlung als Einmalbetrag - Halbeinkünfteverfahren

Anders als bei der Basisrente, hast du bei der privaten Rentenversicherung die Wahl zwischen einer Rente und einer einmaligen Kapitalleistung. Nimmst du das Kapitalwahlrecht in Anspruch,

- bist mindestens 62 Jahre alt (bei Verträge vor 2012 gilt das 60. Lebensjahr) und

- hast mindestens 12 Jahre lang eingezahlt,

kommt das sog. Halbeinkünfteverfahren (12/62-Regelung) zum Tragen. D.h. du musst die erzielten Erträge lediglich zu 50% über deinen persönl. Steuersatz versteuern.

Erfüllst du diese Kriterien nicht, musst du genauso wie bei einem normalen Fonds-/Aktiendepot die Abgeltungssteuer i.H.v. 25% plus Soli plus Kirchensteuer bezahlen.

Hast du deine Rentenversicherung vor 2005 abgeschlossen, sind die Erträge daraus steuerfrei.

Beispiel - Halbeinkünfteverfahren

- Abschluss der Versicherung: 2006 (nach dem 1. Januar 2005)

- Einzahlungssumme: 50.000 €

- Auszahlungssumme: 80.000 €

- Ertrag: 80.000 € – 50.000 € = 30.000 €

- Mindestlaufzeit: 12 Jahre (erfüllt)

- Alter bei Auszahlung: 62 Jahre (erfüllt)

Da die Voraussetzungen für die Halbversteuerung erfüllt sind, wird nur die Hälfte des Ertragsanteils mit deinem persönlichen Steuersatz besteuert.

Berechnung der Steuer

- Ertrag: 30.000 €

- Halbversteuerung: 30.000 € ÷ 2 = 15.000 € steuerpflichtig

Jetzt hängt die Steuerlast von deinem persönlichen Einkommensteuersatz ab. Nehmen wir an:

- Persönlicher Steuersatz: 30 %

- Berechnung der Steuer:

Steuerpflichtiger Anteil: 15.000 €

Einkommensteuer: 15.000 € × 30 % = 4.500 €

Gesamte Steuerlast

- Einkommensteuer: 4.500 €

Nettoauszahlung

- Auszahlungssumme: 80.000 €

- Abzüge (Steuern): 4.500 €

- Nettoauszahlung: 75.500 €

Wichtige Hinweise

- Der persönliche Steuersatz kann variieren und hängt von deinem Gesamteinkommen im Steuerjahr ab.

- Das Halbeinkünfteverfahren kommt nur unter den genannten Voraussetzungen zur Anwendung.

- Bei Unsicherheiten empfehlen wir dir eine individuelle Beratung durch einen Steuerberater.

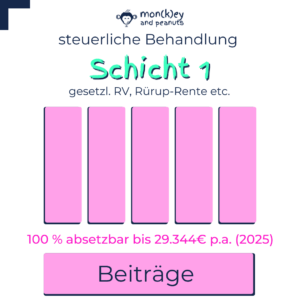

Besteuerung ETF-Basis-Rentenversicherung (Schicht 1)

Besteuerung der Beiträge

Die Beiträge der ETF-Rentenversicherung der Schicht 1 (auch Basis-Rente oder Rürup-Rente) kannst du seit 2023 zu 100% steuerlich absetzen. Im Jahr 2025 liegt der maximal Höchstbetrag, den du steuerlich ansetzen kannst bei 29.344 Euro oder 58.688 Euro bei gemeinsamer Veranlagung (angerechnet werden ebenso Beiträge in die gesetzliche Rentenversicherung, Versorgungswerke o.ä.).

Ein Beispiel: du zahlt monatlich 200 Euro in deine ETF-Basisrente ein. Das sind nach Adam Riese 2.400 Euro im Jahr.

Bei einem Grenzsteuersatz von 40% würdest du 960 Euro (also 40% von 2.400 Euro) über die Steuer zurückbekommen.

Das ist ein ziemlich großer steuerlicher Vorteil im Vergleich zur privaten ETF-Rentenversicherung. Aber eines solltest du nicht vergessen. Besteuert werden muss deine Rente immer. Das erfolgt bei der ETF-Basisrente (übrigens genauso wie bei der gesetzlichen Rentenversicherung) in deiner Rentenphase als sogenannte nachgelagerte Besteuerung.

Besteuerung der monatlichen Rente

Beziehst du eine Rente aus der ETF-Basisrente, ist diese in 2025 zu 83,5% mit deinem persönlichen Steuersatz steuerpflichtig. Dieser Anteil erhöht sich auf 100% bis zum Jahr 2058.

Ein Beispiel: du bist heute (2025) 40 Jahre alt und gehst mit 67 im Jahr 2052 in Rente. Aus deinem Basisrentenvertrag bekommst du eine Rente von 1.500 Euro. Diese unterliegt einem Besteuerungsanteil von 97%, was einem absoluten Anteil von 1.455 Euro entspricht. Dieser wird dann über deinen persönlichen Einkommenssteuersatz von angenommen 30% besteuert. Aus deinem Vertrag kannst du somit eine Nettorente von 1.063,50 Euro erwarten. (1.500 Euro – 1.455 Euro x 30%)

Ein Kapitalwahlrecht, wie bei der privaten ETF-Rentenversicherung der Schicht 3 hast du bei der Rürup-Rente nicht.

Die ETF-Basisrente hat vorwiegend einen steuerlichen Vorteil, wenn du einen hohen Grenzsteuersatz in der Beitragsphase und voraussichtlich einen geringeren Steuersatz in der Rentenphase hast.

Dem Steuervorteil steht außerdem immer eine geringe Flexibilität bei Kapitalentnahme und Vererbbarkeit entgegen.

Mehr dazu haben wir dir hier zusammengefasst: Rürup-Rente (Basisrente)

Welche ETF-Police ist aus steuerlicher Sicht besser für mich geeignet?

Die ETF-Basisrente eignet sich zum einen für

- Selbständige & Freiberufler, die nicht in die gesetzliche Rentenversicherung einzahlen.

- gut Verdiener mit hohem Einkommen, da du in der Beitragsphase eine hohe steuerliche Absetzbarkeit bis zum Höchstbetrag von 29.344 Euro / 58.688 Euro (2025) nutzen kannst.

Die private ETF-Police ist v.a. für alle geeignet, die eine flexible Alternative für die Altersvorsorge suchen. V.a. ist sie sinnvoll für

- Angestellte und Arbeitnehmer mit niedrigem bis mittlerem Einkommen, die auf keine steuerliche Abzugsfähigkeit in der Beitragsphase, aber auf eine attraktive Besteuerung des Ertragsanteils in der Auszahlungsphase wert legen.

- Flexibilitätsliebhaber, die auf eine Kapitalauszahlung oder flexible Auszahlungsgestaltung wert legen

- Langfristige Anleger, die von der steuerlichen Begünstigung durch die Halbversteuerung des Ertragsanteils profitieren wollen.

Fazit

Die Besteuerung von ETF-Rentenversicherungen hängt maßgeblich von der gewählten Schicht (Schicht 1 oder Schicht 3) und dem Zeitpunkt der Auszahlung ab. Während Schicht-1-Policen (Basisrente) in der Beitragsphase durch steuerliche Abzugsmöglichkeiten attraktiv sind, wird die Leistung in der Rentenphase mit dem individuellen Besteuerungsanteil voll besteuert (nachgelagerte Besteuerung). Im Gegensatz dazu bieten Schicht-3-Policen (private Rentenversicherungen) in der Beitragsphase keine steuerlichen Vorteile, jedoch profitieren sie in der Auszahlungsphase von einer günstigeren Besteuerung des Ertragsanteils, insbesondere bei einer Kapitalauszahlung.

Die Wahl zwischen beiden Optionen sollte sich nicht allein an der Besteuerung orientieren, sondern auch an individuellen Faktoren wie finanziellen Zielen, Flexibilität und der geplanten Altersvorsorgestrategie. Beide Varianten können in Kombination mit ETFs eine steuerlich effiziente Möglichkeit darstellen, langfristig Vermögen für die Rente aufzubauen.

Unsere Empfehlung: setze bei der Altersvorsorge nicht alles auf ein Pferd.