Die Berufsunfähigkeitsversicherung (BU) ist zweifellos eine der besten Möglichkeiten, das eigene Einkommen und die eigene Arbeitskraft abzusichern.

Doch nicht immer ist sie für jeden zugänglich oder passend. Ob durch hohe Beiträge, abgelehnte Anträge aufgrund von Vorerkrankungen oder andere individuelle Umstände – es gibt Situationen, in denen Alternativen zur BU gefragt sind. Auch wir merken in unserer Beratung, dass immer öfter Vorerkrankungen allen voran im psychischen Bereich zu Komplikationen bei einer Beantragung einer BU führen.

Das Gute: es gibt viele Alternativen für eine BU. Aber: vor lauter Möglichkeiten, stellt sich vor allem die Frage, welche Lösungen sind denn überhaupt eine geeignete Alternative und welche nicht.

In diesem Artikel stellen wir dir die wichtigsten Alternativen zur Berufsunfähigkeitsversicherung vor, damit du eine Lösung findest, die deinen Bedürfnissen entspricht.

Warum ist der Schutz der Arbeitskraft so entscheidend

Der Verlust der Arbeitskraft zählt zu den größten finanziellen Risiken im Leben. Rund 25 % der Erwerbstätigen in Deutschland scheiden vorzeitig aus dem Berufsleben aus, oft wegen psychischer Erkrankungen, Rückenleiden oder chronischen Krankheiten. Ohne ausreichende Absicherung kann das schnell zu einem existenziellen Problem werden:

- Dein Einkommen fällt weg.

- Fixkosten wie Miete, Versicherungen und Lebenshaltung bleiben bestehen.

- Staatliche Leistungen wie die Erwerbsminderungsrente sind meist nicht ausreichend, um den gewohnten Lebensstandard zu halten.

Eine frühzeitige Planung und die Wahl der richtigen Absicherung sind daher essenziell, um im Ernstfall abgesichert zu sein.

Was sichert die BU eigentlich ab - häufigste Ursachen

Die Berufsunfähigkeitsversicherung schützt dich, wenn du aufgrund von Krankheit, Unfall oder Kräfteverfall dauerhaft nicht mehr in der Lage bist, deinen Beruf auszuüben. Sie zahlt dir in diesem Fall eine monatliche Rente, die deinen Lebensunterhalt sichert und deinen gewohnten Lebensstandard schützt.

Viele denken bei Berufsunfähigkeit vor allem an schwere Unfälle. Doch die Realität sieht anders aus. Burnout, Depressionen und andere psychische Belastungen sind mit Abstand die häufigste Ursache – gefolgt von Erkrankungen des Bewegungsapparates (also bspw. Rückenschmerzen, Bandscheibenvorfälle und Gelenkerkrankungen) und Krebserkrankungen

Unfälle machen tatsächlich nur etwa 7 % der Fälle aus.

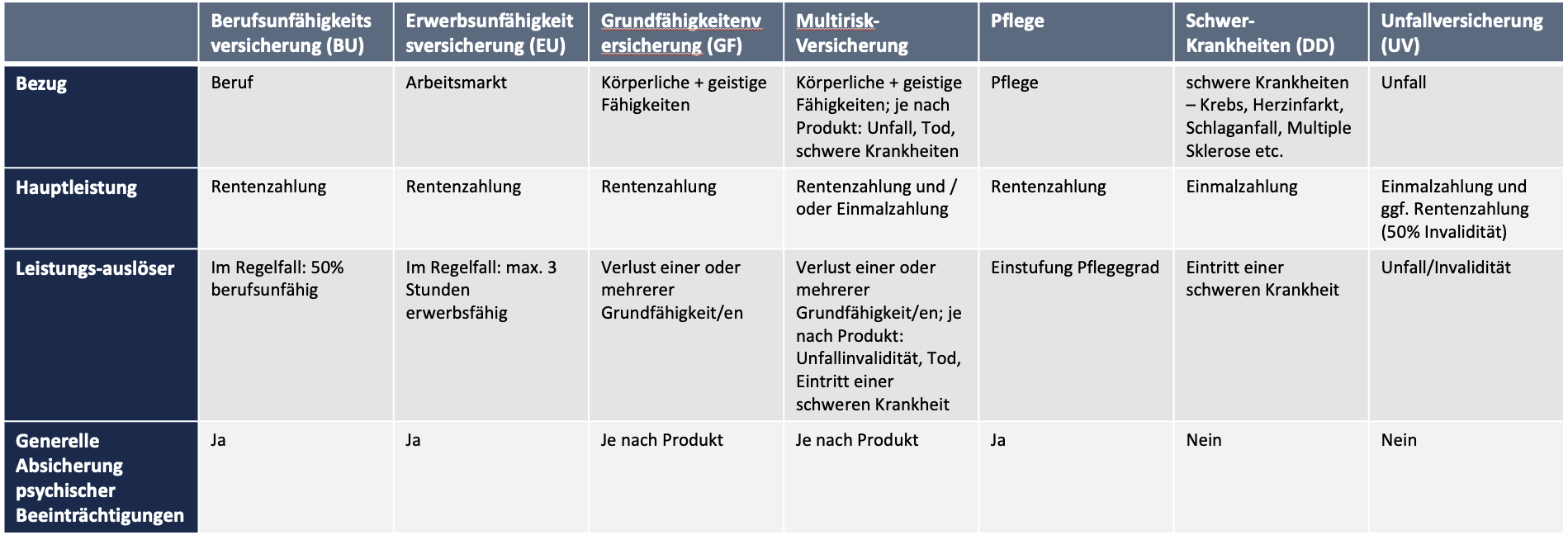

Übersicht: Welche Alternativen zur Berufsunfähigkeitsversicherung gibt es?

Der besondere Vorteil der BU liegt darin, dass sie sich an deinem aktuellen Beruf orientiert. Es spielt keine Rolle, ob du theoretisch eine andere Tätigkeit ausüben könntest – wichtig ist, dass du deinen zuletzt ausgeübte Tätigkeit nicht mehr ausüben kannst.

Bevor du dich für eine Alternative entscheidest, ist es wichtig zu verstehen, dass jede Alternative zur Berufsunfähigkeit einen per se anderen Zweck erfüllt. Sie greifen nur unter klar definierten Bedingungen, die zu dir und deiner Lebenssituation passen sollten.

Du willst deine Arbeitskraft absichern? Das ist unsere Empfehlung zur Vorgehensweise:

- Schritt 1: Prüfe, ob eine Berufsunfähigkeitsversicherung für dich zugänglich ist und welche Leistungen sie abdecken würde, da sie den breitesten Schutz bietet.

- Schritt 2: Falls eine BU nicht infrage kommt, evaluiere Alternativen und kombiniere sie, um deinen Schutz bestmöglich zu gestalten.

1. Erwerbsunfähigkeitsversicherung

Wenn die BU aufgrund von Gesundheitsfragen nicht infrage kommt, bietet die Erwerbsunfähigkeitsversicherung eine mögliche Alternative. Sie greift, wenn du nicht mehr in der Lage bist, irgendeiner Tätigkeit auf dem allgemeinen Arbeitsmarkt nachzugehen. Auf eine andere Stelle kannst du also verwiesen werden – egal ob sie deiner Ausbildung oder bisherigen Tätigkeit entspricht oder nicht.

Im Vergleich zur BU sind die Risikoanforderungen dafür oft weniger streng. Vor allem berufsbezogene Risiken oder Vorerkrankungen führen unserer Erfahrung nach nicht gleich zu einer Ablehnung.

Die Erwerbsunfähigkeitsversicherung leistet eine zuvor von dir vereinbarte monatliche Rente, wenn du bezogen auf den gesamten Arbeitsmarkt einer Tätigkeit weniger als 3 Stunden am Tag nachgehen kannst – unabhängig von deinem bisherigen Beruf.

Vorteile der Erwerbsunfähigkeitsversicherung als Alternative zur BU

- oftmals günstigere Beiträge als bei einer BU.

- Weniger strenge Gesundheitsprüfung – bezogen auf berufliche Risiken.

Nachteile der Erwerbsunfähigkeitsversicherung als Alternative zur BU

- Kein Schutz, wenn du zwar in deinem Beruf nicht mehr arbeiten kannst, aber noch eine andere Tätigkeit ausüben könntest.

Fazit zur Erwerbsunfähigkeitsversicherung als Alternative zur BU

Für wen geeignet?

- Menschen mit erhöhtem gesundheitlichem Risiko, z. B. Vorerkrankungen.

- Personen in Berufen mit hohem Risiko, wie Handwerker, Bauarbeiter oder Pflegekräfte, bei denen eine BU teuer ist.

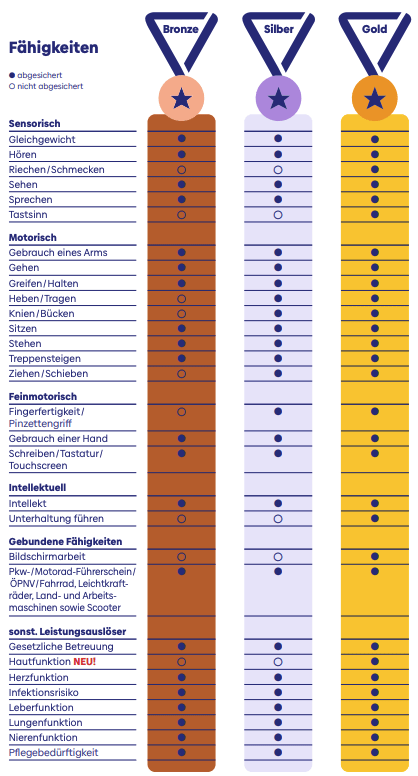

2. Grundfähigkeitsversicherung - die beworbene Alternative zur BU

Die Grundfähigkeitsversicherung zahlt eine monatliche Rente aus, wenn bestimmte grundlegende Fähigkeiten wie Gehen, Sehen oder Greifen dauerhaft verloren gehen. Sie eignet sich besonders für Menschen mit erhöhtem gesundheitlichem Risiko oder für Berufe, in denen eine klassische BU sehr teuer ist. Der Fokus liegt dabei auf klar definierten Fähigkeiten und nicht auf der beruflichen Tätigkeit.

Unabhängig davon, ob du deinen Beruf noch ausführen kannst, bekommst du eine Leistung in Form einer monatlichen Rente bei spezifischen Einschränkungen deiner Grundfähigkeiten, z. B.:

- Gehen

- Hören

- Sehen

- heben und Tragen

- und und und

Vorteile der Grundfähigkeitsversicherung im Vergleich zur BU

- Klar definierte Leistungskriterien. Rente schon bei Verlust einer Fähigkeit – unabhängig von Berufs-/Erwerbsfähigkeit

- Günstiger als eine klassische BU.

- Weniger strenge Gesundheitsprüfung im Vergleich zur BU

Nachteile der Grundfähigkeitsversicherung im Vergleich zur BU

- In der Regel keine Absicherung bei psychischen Erkrankungen.

- Abhängigkeit von genau definierten Leistungsvoraussetzungen.

Fazit zur Grundfähigkeitsversicherung als Alternative zur Berufsunfähigkeitsversicherung

Für wen geeignet?

- Menschen mit erhöhtem gesundheitlichem Risiko, z. B. Vorerkrankungen.

- Personen in Berufen mit hohem Risiko, wie Handwerker, Bauarbeiter oder Pflegekräfte, bei denen eine BU teuer ist.

3. Dread-Disease-Versicherung - schwere Krankheiten Versicherung

Die sogenannte Schwere-Krankheiten-Versicherung (Dread Disease) leistet eine einmalige Kapitalzahlung, wenn du an einer schweren Krankheit erkrankst. Diese Versicherung ist eine Ergänzung zu anderen Absicherungen und kann dir in einer schwierigen Lebenslage finanzielle Unterstützung bieten.

Eine Leistung bekommst du bei spezifischen (meist in einem Katalog vorgegebenen) Erkrankungen, z. B.:

- Krebs,

- Herzinfarkt,

- Schlaganfall

- Multiple Sklerose

- und und und

Vorteile der Schwere Krankheiten Versicherung im Vergleich zur BU

- Finanzielle Soforthilfe in einer Krisensituation.

- Flexible Verwendung der Auszahlung.

- weniger strenge Gesundheitsprüfung im Vergleich zur Berufsunfähigkeitsversicherung

Nachteile der Schwere Krankheiten Versicherung im Vergleich zur BU

- Keine regelmäßige Rente.

- Deckt nur bestimmte Krankheitsbilder ab. (Psyche gehört nicht dazu)

Fazit: Schwere Krankheiten Versicherung eine Alternative zur BU?

Wenn wir uns die häufigsten Ursachen bei BU und EU anschauen, können wir über die DD zumindest schonmal einen der größten Brocken durch eine Einmalzahlung absichern – und zwar Krebs.

Psychische Erkrankungen und eine Absicherung über eine monatliche Rentenzahlung wie bei einer BU sind hier allerdings nicht drin.

4. Unfallversicherung

Unfälle passieren schnell, ob im Haushalt, im Verkehr oder beim Sport. Eine private Unfallversicherung kann dich finanziell absichern, wenn ein Unfall zu dauerhaften körperlichen Einschränkungen führt. Sie ist jedoch keine vollwertige Alternative zur BU, da sie nur bei Unfällen (das sind nur ca. 7% der häufigsten Ursachen einer BU/EU) greift und Krankheiten unberücksichtigt lässt.

Vereinbaren kannst du bei deiner UV eine Einmalleistung oder auch eine BU-Rente die dir i.d.R. bei einer Invalidität von über 50% gezahlt wird. Normalerweise empfehlen wir dir eine solche Unfallrente nicht, da Sinn und Zweck der UV eigentlich ist eine Einmalleistung im Falle einer Invalidität zu erhalten, um eventuell anstehenden Umbaumaßnahmen bspw. der Wohnung oder des Autos bezahlen zu können. Eine Unfallrente kann aber eine sinnvolle Ergänzung sein, solltest du keine anderen Alternativen der Arbeitskraftabsicherung erhalten.

Vorteile der Unfallversicherung im Vergleich zur BU

- Umfassende Leistungen bei Unfällen.

- Günstige Beiträge.

- Vorerkrankungen spielen bei der UV eine geringe Rolle

Nachteile der UV im Vergleich zur BU

- Kein Schutz bei Krankheiten.

- Leistungen oft begrenzt auf Invalidität.

Fazit: ist die Unfallversicherung eine Alternative zur Berufsunfähigkeitsversicherung?

Die UV ist für Menschen geeignet, die zusätzliche Absicherung neben der BU oder Alternativen suchen.

Aber Achtung: eine echte Alternative zur BU ist die UV nicht, einzig und alleine schon deswegen, da du hier nur bei Unfällen abgesichert bist (das sind nur etwa 7% der Fälle der BU und EU).

5. Pflegetagegeldversicherung – Unterstützung bei Pflegebedürftigkeit

Die Pflegetagegeldversicherung ist eine interessante Ergänzung oder Alternative, wenn der Fokus auf der Absicherung im Fall von Pflegebedürftigkeit liegt. Sie zahlt ein festgelegtes Tagegeld, sobald du pflegebedürftig wirst, unabhängig von der Ursache (Krankheit oder Unfall). Wie viel du bekommst hängt von deinem Pflegegrad ab. Meist sind die Leistungen analog diesen 5 Pflegegraden gestaffelt – je pflegebedürftiger du bist, desto mehr Geld bekommst du. Das Geld bekommst du zur freien Verwendung, z. B. für private Pflege, Angehörige oder professionelle Dienstleistungen.

Vorteile der Pflegetagegeldversicherung im Vergleich zur BU

- Leistung unabhängig von der Pflegeursache.

- Leistungen bekommst du ein Leben lang (die BU läuft maximal bis zum offiziellen Renteneintrittsalter = 67)

Nachteile der Pflegetagegeldversicherung im Vergleich zur BU

- Keine Absicherung des Einkommensverlusts in anderen Lebenssituationen.

- Fokus liegt ausschließlich auf Pflegebedürftigkeit.

Fazit: Pflegetagegeldversicherung eine Alternative zur BU?

Für wen geeignet?

- Personen, die eine flexible finanzielle Absicherung für den Pflegefall suchen und denen die gesetzliche Absicherung nicht ausreicht. das werden vermutlich die meisten unter euch sein. 😉

- Als Alternative zur Berufsunfähigkeitsversicherung für Menschen, bei denen der BU-Schutz nicht infrage kommt, welche aber aufgrund der schlankeren Ausgestaltung der Risikofragen eine Pflegetagegeldversicherung bekommen würden.

6. Absicherung über betriebliche Lösungen

In einigen Fällen bietet der Arbeitgeber Möglichkeiten zur Einkommenssicherung an, wie eine betriebliche BU-Versicherung oder ähnliche Konzepte. Diese können durch Gruppenverträge oft kostengünstiger und weniger gesundheitsabhängig sein.

Vorteile:

- Günstigere Konditionen durch Gruppenverträge.

- Oft weniger strenge Gesundheitsprüfungen.

Nachteile:

- Abhängigkeit vom Arbeitgeber.

- Leistungen enden bei Jobwechsel häufig.

7. die letzte Möglichkeit: Private Vorsorge durch Vermögensaufbau in ETFs und co.

Falls eine Versicherungslösung nicht infrage kommt, kannst du auch durch gezielten Vermögensaufbau vorsorgen. Ein ausreichend großes finanzielles Polster kann dir im Ernstfall helfen, deine laufenden Kosten zu decken. Dies ist aber aus unserer Sicht wirklich nur zu empfehlen, wenn du alle Möglichkeiten eines Versicherungsschutzes für dich evaluiert hast und diese nicht in Frage kommen.

Durch konsequentes Sparen und Anlegen in:

- ETFs,

- Aktien,

- Immobilien,

kannst du ein finanzielles Polster schaffen, das im Ernstfall als Einkommensersatz dient.

Vorteile:

- Unabhängig von Gesundheitsfragen.

- Flexibler Vermögenszugriff.

Nachteile:

- Aufbau dauert oft Jahrzehnte.

- Abhängigkeit von Marktentwicklungen.

Was ist die beste Lösung für dich?

Die passende Alternative hängt von deinen individuellen Voraussetzungen ab:

- Gesundheitszustand: Welche Versicherungen sind für dich zugänglich?

- Beruf und Risiko: Wie hoch ist die Wahrscheinlichkeit, berufsunfähig zu werden?

- Finanzielle Möglichkeiten: Was kannst und willst du monatlich investieren?

Wir unterstützen dich dabei, den optimalen Schutz zu finden – von der klassischen BU bis hin zu sinnvollen Alternativen.