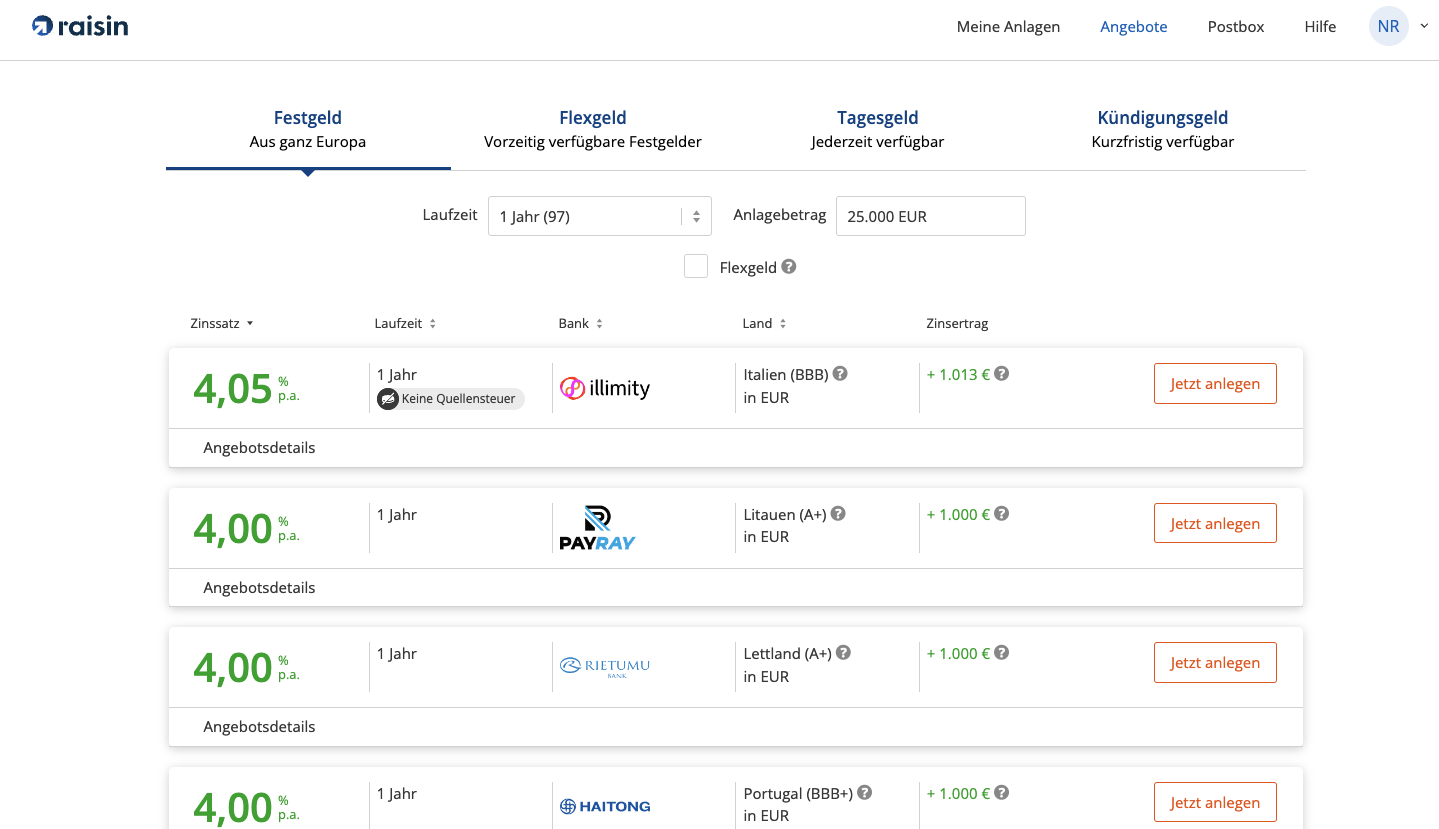

Vergleiche Angebote über unseren Festgeldkonto-Vergleich (2026) oder Tagesgeldkonto-Vergleich (2026).

Dort haben wir für dich die besten Angebote von Zisportalen, wie Raisin, aber auch Banken verglichen. Angebote über Zinsportale sind als solche gekennzeichnet.

Prüfe die Angebote nach den oben beschriebenen Kriterien, wie Zinsen, Einlagensicherung & Besteuerung etc. und wähle ein passendes Angebot aus.

Klicke auf dein bevorzugtes Raisin-Angebot. Du wirst auf die Partnerbankseite auf Raisin weitergeleitet. Raisin benötigt ein paar Informationen von dir. Gib diese ein und eröffne dein Raisin-Konto.

Die Kontoeröffnung bei der Partnerbank übernimmt Raisin im Anschluss für dich.

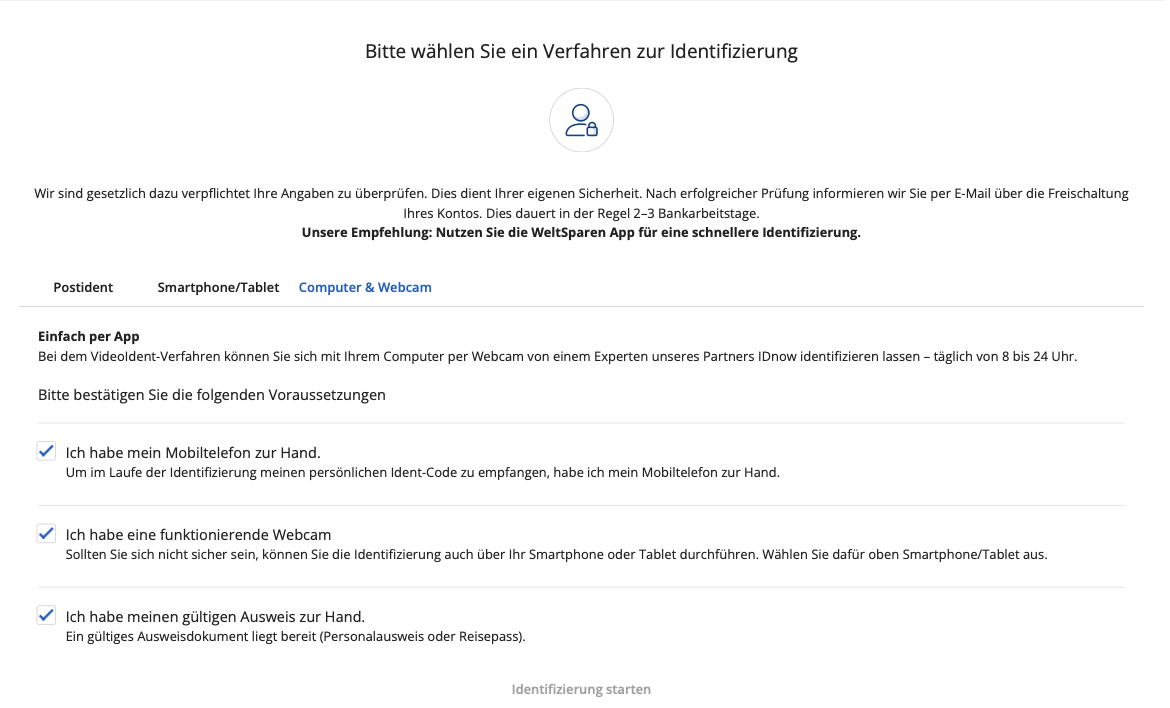

Genauso wie bei deinem Girokonto musst du dich jetzt identifizieren.

Das kannst du entweder via Video-Ident oder Post-Ident machen.

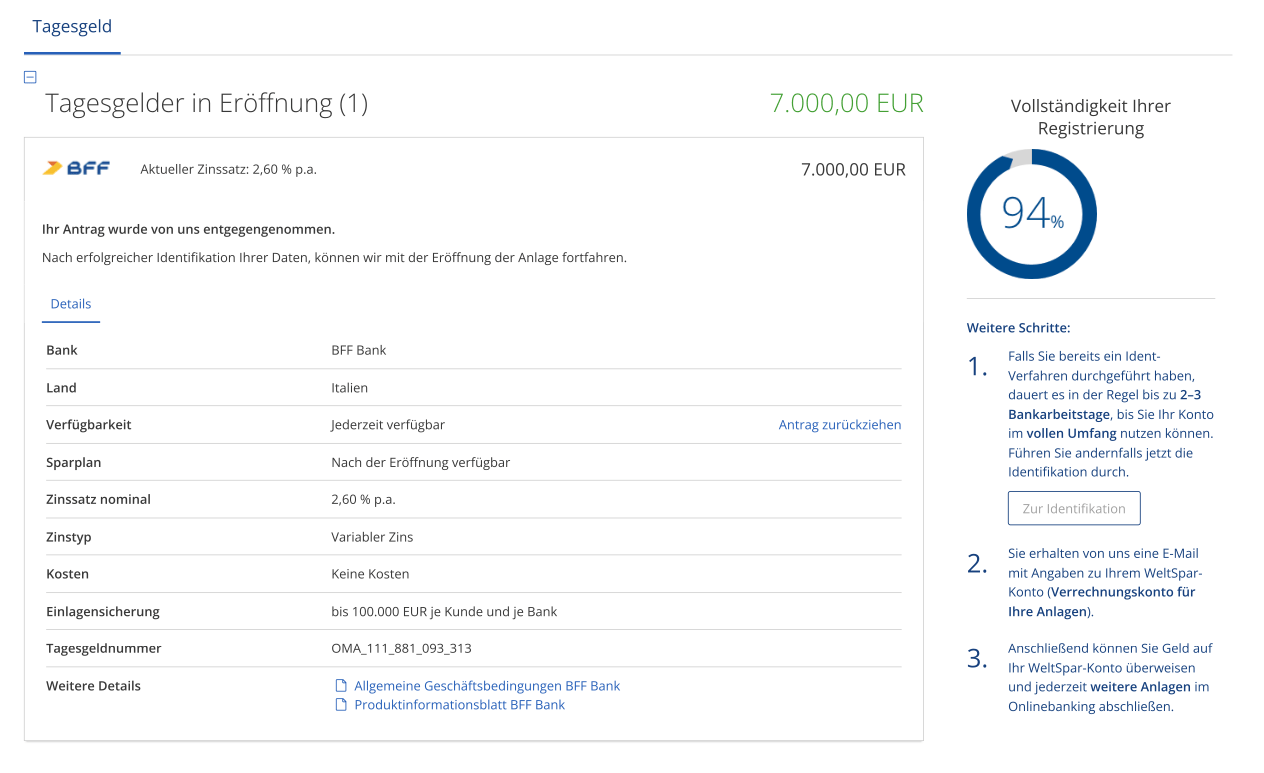

Dein Konto bei der Raisin Bank ist eröffnet.

Jetzt kannst du das Geld für dein Tagesgeldkonto überweisen und bei Bedarf dein initial ausgewähltes Bankangebot anpassen oder sogar stornieren.

Herzlichen Glückwunsch. Dein erster Schritt im Sparprozess ist getan.

Den Rest übernimmt Raisin.

Findest du in nächster Zeit bessere Angebote, kannst du deine Bank einfach innerhalb deines weltsparen.de-Kontos wechseln.

Häufige Fragen zum Zinsportal Raisin

Häufige Fragen zum Zinsportal Raisin