| Kriterium | Konditionen | Marktvergleich Angebot ist besser als xx % der im Marktvergleich geprüften Angebote. |

|---|---|---|

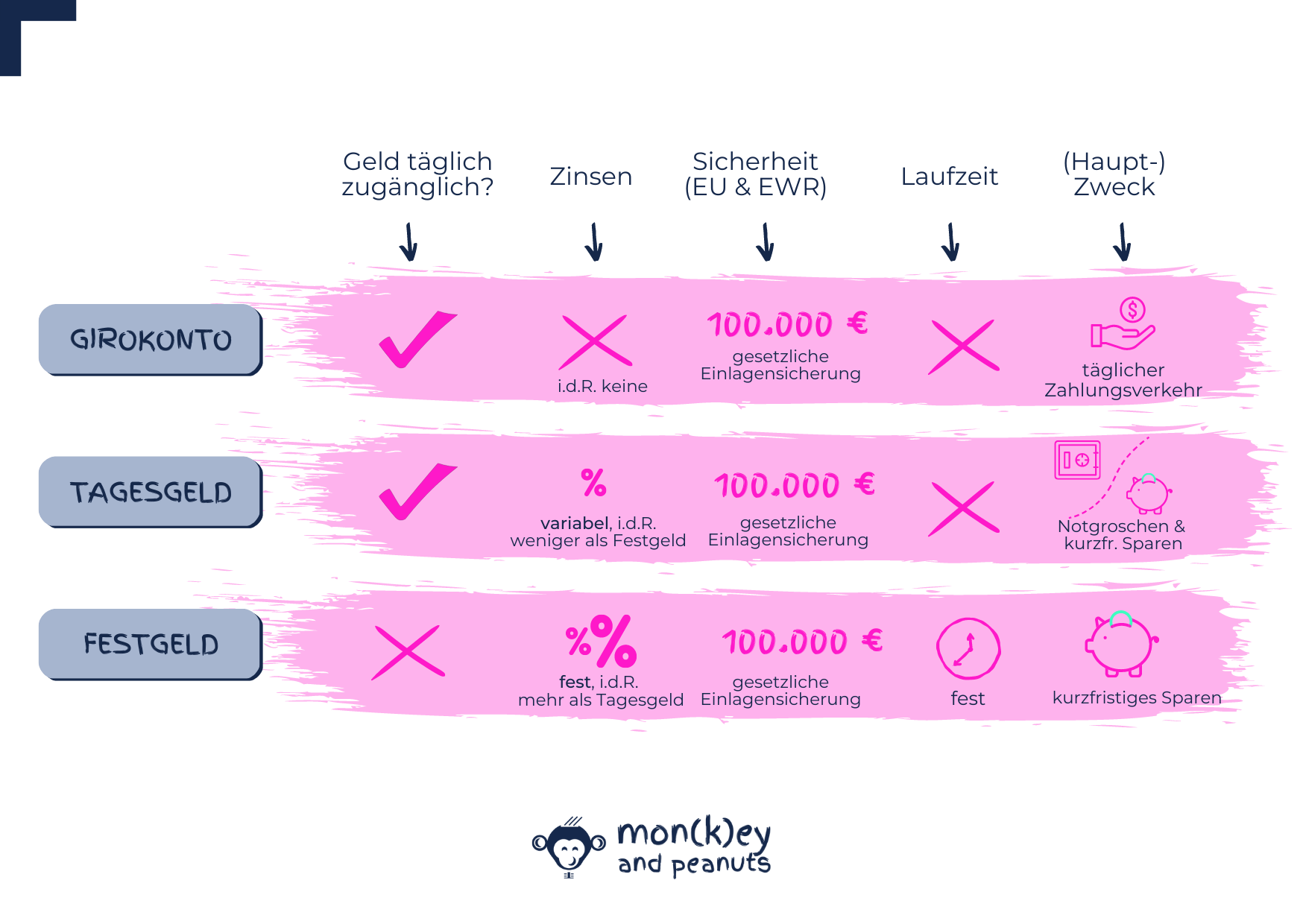

| 🏦 Anbieter & Produkte ↓ | ||

| Anbieter-Typ & -Name | Bank - Postbank | |

| Produktname | Postbank Tagesgeld (Sichteinlage) | |

| Unser Rating | (86%) | |

| Online Kontoeröffnung | zum Anbieter* | |

| im Vergleich | zum Tagesgeld-Vergleich | |

| 🚀 aktueller Zins für Neukunden ↓ | ||

| Aktionszins (AZ) p.a. | keine | |

| Aktionszins-Garantie | - | |

| Limits Anlage für AZ | - | |

| Aktionszins für Neukunden | - | |

| Aktionszins für Bestandskunden | - | |

| 📈 Aktueller Zins für Bestandskunden ↓ | ||

| Basiszins (BZ) p.a. | 0.75% | |

| Ausschüttung der Zinsen | quartalsweise | |

| 🙈 Kosten ↓ | ||

| Kosten Eröffnung | kostenlos | |

| Kosten Führung | kostenlos | |

| Verwahrentgelt | 🟢 Nein | |

| 🛡️ Sicherheit ↓ | ||

| Länderrating (S+P) |  AAA AAA |

|

| gesetzl. Einlagensicherung | 🟢 Ja, bis 100.000 € über EdB** | |

| erweiterte Einlagensicherung | 🟢 Ja, über BdB*** | |

| 💸 Steuern ↓ | ||

| Automat. Besteuerung über Bank | 🟢 Ja | |

| Freistellungsauftrag möglich | 🟢 Ja | |

| Quellensteuer | 🟢 Nein | |

| 🔄 Flexibilität ↓ | ||

| Verfügbarkeit | täglich | |

| Mindest-Anlage | 0 € | |

| Höchst-Anlage | unbegrenzt | |

| Gemeinschaftskonto | 🔴 Nein | |

| Tagesgeld für Kinder/Jugendliche | 🔴 Nein | |

| externes Referenzkonto | 🟢 Ja | |

| Online-Banking | ||

| Ident-Verfahren | 🟢 Post🟢 Video🔴 Ausweis | |

**vorgeschriebene Grundabsicherung durch die Entschädigungseinrichtung deutscher Banken GmbH (EdB)

***Bundesverbands deutscher Banken (BdB): Postbank Einlagensicherung

***Bundesverbands deutscher Banken (BdB): Postbank Einlagensicherung

Aktuelle Aktionszinsen

Aktuelle Aktionszinsen

| Kriterium | Konditionen | Marktvergleich Angebot ist besser als xx % der im Marktvergleich geprüften Angebote. |

|---|---|---|

| Länderrating (S+P) | AAA |

|

| gesetzl. Einlagensicherung | 🟢 Ja, bis 100.000 € über EdB** | |

| erweiterte Einlagensicherung | 🟢 Ja, über BdB*** |

**vorgeschriebene Grundabsicherung durch die Entschädigungseinrichtung deutscher Banken GmbH (EdB)

***Bundesverbands deutscher Banken (BdB): Postbank Einlagensicherung

***Bundesverbands deutscher Banken (BdB): Postbank Einlagensicherung

| Kriterium | Konditionen | Marktvergleich Angebot ist besser als xx % der im Marktvergleich geprüften Angebote. |

|---|---|---|

| Verfügbarkeit | täglich | |

| Mindest-Anlage | 0 € | |

| Höchst-Anlage | unbegrenzt | |

| Gemeinschaftskonto | 🔴 Nein | |

| Tagesgeld für Kinder/Jugendliche | 🔴 Nein | |

| externes Referenzkonto | 🟢 Ja | |

| Online-Banking | ||

| Ident-Verfahren | 🟢 Post🟢 Video🔴 Ausweis |

Fazit zum Tagesgeld-Angebot der Postbank

Fazit zum Tagesgeld-Angebot der Postbank

Unsere Tagesgeld-Empfehlungen

| Anbieter | Unser Rating | Zins | Aktions-Zins (AZ) | Laufzeit AZ | Länderrating (S&P) | |

|---|---|---|---|---|---|---|

| 94% | 2.50% | ➖ | ➖ | AAA | zum Anbieter* | |

| 94% | 1.95% | ➖ | ➖ |  AAA AAA | zum Anbieter* | |

| 92% | 0.75% | 1.50% | Monate | AAA | zum Anbieter* | |

| 86% | 1.25% | 3.25% | 3 Monate | AAA | zum Anbieter* |

Hinweis: Wir recherchieren und updaten die Informationen regelmäßig, können aber leider keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der Informationen auf dieser Seite übernehmen. Für detaillierte Informationen erkundige dich bitte direkt beim Anbieter. Bitte beachte, dass wir zwar eine breite Auswahl an Tagesgeldanbietern anzeigen, es uns aber nicht möglich ist den kompletten Markt abzubilden.

*Dies ist ein Affiliate-Link. Entschließt du dich dazu ein Konto über diesen Link zu eröffnen unterstützt du damit unsere Arbeit. Wir bekommen eine Vergütung und dir entstehen keinerlei zusätzliche Kosten. Unsere Empfehlungen bleiben zu jeder Zeit unabhängig von Produktanbietern.