| Kriterium | Konditionen | Marktvergleich |

|---|---|---|

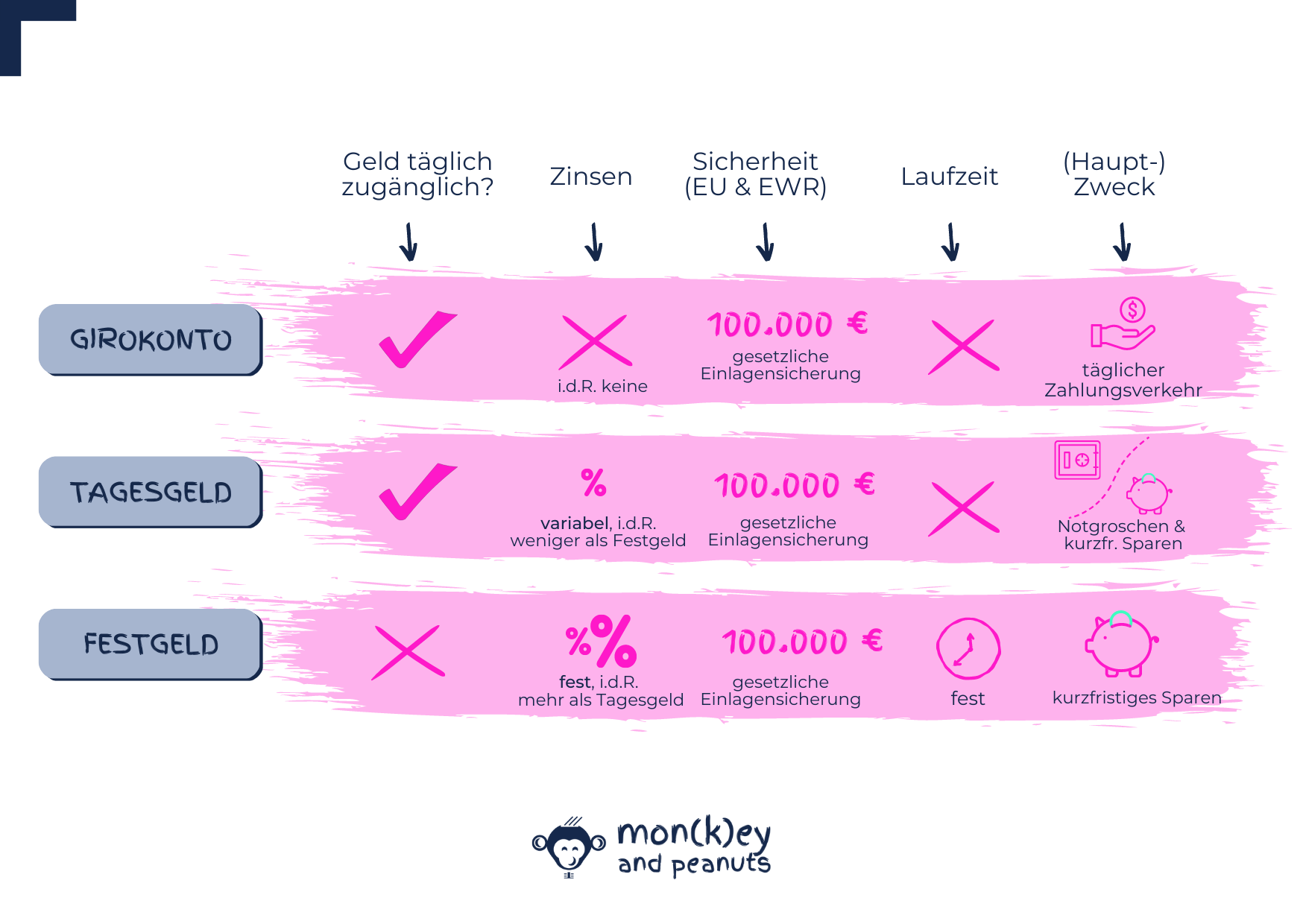

| 🏦 Anbieter & Produkte | ||

| Anbieter-Typ & -Name | Bank - Santander Consumer Bank AG | |

| Produktname | Santander Tagesgeld | |

| Unser Rating | (84%) | |

| Online Kontoeröffnung | zum Anbieter* | |

| im Vergleich | zum Tagesgeld-Vergleich | |

| 🚀 aktueller Zins für Neukunden | ||

| Aktionszins (AZ) | 2.75% | |

| Aktionszins-Garantie | 4 Monate | |

| Max. Anlage für AZ | unbegrenzt | |

| Aktionszins für Neukunden | 🟢 Ja | |

| Aktionszins für Bestandskunden | 🔴 Nein | |

| 🚀 aktueller Zins für Bestandskunden | ||

| Basiszins (BZ) | 0.30% | |

| Ausschüttung der Zinsen | monatlich | |

| 🙈 Kosten | ||

| Kosten Eröffnung | kostenlos | |

| Kosten Führung | kostenlos | |

| Verwahrentgelt | 🟢 Nein | |

| 🛡️ Sicherheit | ||

| Länderrating (S+P) |  AAA AAA |

|

| gesetzl. Einlagensicherung | bis 100 000 € | |

| erweit. Einlagensicherung | 🟢 Ja, über BdB** | |

| 💸 Steuern | ||

| Automat. Besteuerung über Bank | 🟢 Ja | |

| Freistellungsauftrag möglich | 🟢 Ja | |

| Quellensteuer | 🟢 Nein | |

| 🔄 Flexibilität | ||

| Verfügbarkeit | täglich | |

| Min. Anlage | 0 € | |

| Max. verzinste Anlage | unbegrenzt | |

| Gemeinschaftskonto | 🟢 Ja | |

| Minderjährigenkonto | 🟢 Ja | |

| externes Referenzkonto | 🟢 Ja | |

| Post-Ident | 🟢 Ja | |

| Video-Ident | 🟢 Ja | |

**Bundesverbands deutscher Banken (BdB): Santander Einlagensicherung

| Kriterium | Konditionen | Marktvergleich |

|---|---|---|

| 🛡️ Sicherheit | ||

| Länderrating (S+P) | AAA |

|

| gesetzl. Einlagensicherung | bis 100 000 € | |

| erweit. Einlagensicherung | 🟢 Ja | |

| Aut. Besteuerung | 🟢 Ja | |

Auch auf die Zinsen aus deinem Santander Tagesgeld fallen in Deutschland Steuern an:

Kapitalertragssteuer

Auf alle Zinseinnahmen fällt die Abgeltungssteuer von 25 % an.

Auf alle Zinseinnahmen fällt die Abgeltungssteuer von 25 % an.

Dazu kommen Solidaritätszuschlag und ggf. Kirchensteuer.

Dazu kommen Solidaritätszuschlag und ggf. Kirchensteuer.

Freistellungsauftrag

Um Steuern zu minimieren, empfehlen wir dir einen Freistellungsauftrag bei der Santanderbank zu hinterlegen.

Bis zu 1.000 € für Einzelpersonen bzw. 2.000 € für Ehepaare pro Jahr bleiben steuerfrei.

Bis zu 1.000 € für Einzelpersonen bzw. 2.000 € für Ehepaare pro Jahr bleiben steuerfrei.

Tipp: Eine steuerliche Optimierung (z. B. Splitting der Freistellungsaufträge) kann deine Nettorendite verbessern, insbesondere wenn du mehrere Konten oder Anlagen nutzt.

Tipp: Eine steuerliche Optimierung (z. B. Splitting der Freistellungsaufträge) kann deine Nettorendite verbessern, insbesondere wenn du mehrere Konten oder Anlagen nutzt.

Nutze dazu unseren Kapitalertragssteuer-Rechner.

Unsere Tagesgeld-Empfehlungen

| Anbieter | Unser Rating | Zins | Aktions-Zins (AZ) | Laufzeit AZ | Länderrating (S&P) | |

|---|---|---|---|---|---|---|

| 94% | 2.50% | ➖ | ➖ | AAA | zum Anbieter* | |

| 94% | 1.95% | ➖ | ➖ |  AAA AAA | zum Anbieter* | |

| 92% | 0.75% | 1.50% | Monate | AAA | zum Anbieter* | |

| 86% | 1.25% | 3.25% | 3 Monate | AAA | zum Anbieter* |

Hinweis: Wir recherchieren und updaten die Informationen regelmäßig, können aber leider keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der Informationen auf dieser Seite übernehmen. Für detaillierte Informationen erkundige dich bitte direkt beim Anbieter. Bitte beachte, dass wir zwar eine breite Auswahl an Tagesgeldanbietern anzeigen, es uns aber nicht möglich ist den kompletten Markt abzubilden.

*Dies ist ein Affiliate-Link. Entschließt du dich dazu ein Konto über diesen Link zu eröffnen unterstützt du damit unsere Arbeit. Wir bekommen eine Vergütung und dir entstehen keinerlei zusätzliche Kosten. Unsere Empfehlungen bleiben zu jeder Zeit unabhängig von Produktanbietern.